![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

네이버(035420)는 올해 페이·웹툰 사업을 확장하면서 라인-Z홀딩스의 경영통합을 통해 일본 사업 성과를 창출한다는 계획이다. 카카오(035720)는 톡비즈보드, 카카오TV, 모빌리티 등에서 규모와 수익성을 개선하고 예정된 자회사 기업공개(IPO)를 성공적으로 진행한다는 생각이다.

NAVER 올해 관전포인트 ‘페이·웹툰·일본 사업’

|

최진성 케이프투자증권 연구원은 “4분기 커머스 성수기와 더불어 코로나19 확산으로 커머스의 성장세는 기대 이상으로 지속될 것으로 전망된다”면서도 “포인트 지급이 증가하며 커머스의 외형 성장에 따른 비용 증가는 올해 상반기까지 어쩔 수 없는 부분”이라고 말했다.

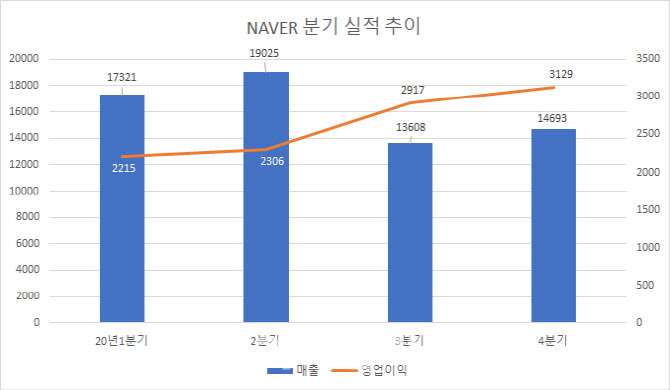

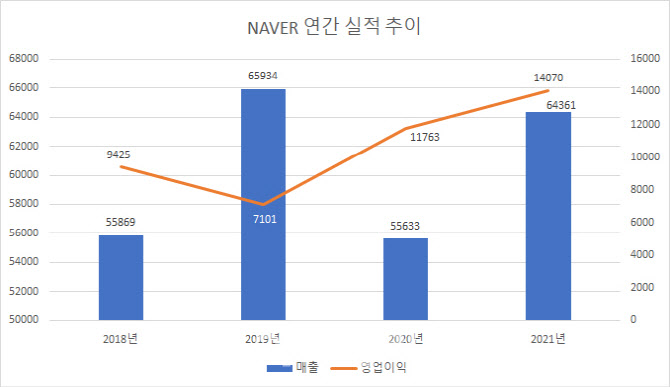

네이버는 지난 2019년에 사상 최대 매출을 기록했지만 2020년은 전년 대비 매출이 감소하는 아쉬움을 남겼다. 그러나 올해는 2019년의 역대급 매출 수준을 다시 회복하는 것은 물론 1조원대 영업이익을 창출할 것으로 기대된다.

네이버는 올해 페이·웹툰 사업 확장전략과 일본 사업 성과가 주목된다. 황현준 DB금융투자 연구원은 “라인-Z홀딩스의 경영통합을 통해 기존보다 간편 결제 등의 일본 사업 성과에 대한 가시성 및 기대감이 더 높아졌다”며 “경영통합이 마무리되면 1분기부터 신규 Z홀딩스에 대한 지분법이익이 반영될 예정”이라고 설명했다.

|

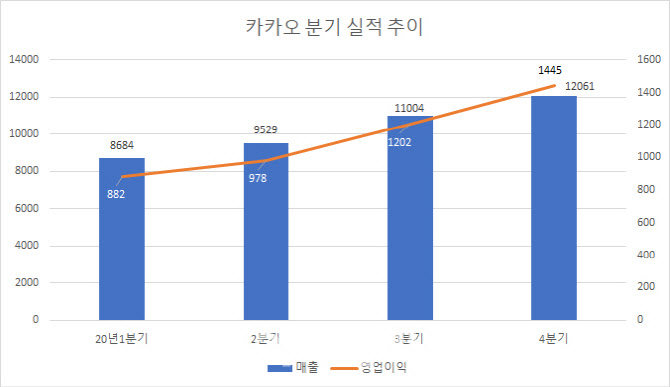

카카오는 작년 4분기 매출 1조2061억원, 영업이익 1445억원으로 기복없는 꾸준한 성장세를 이어갈 것으로 보인다. 전분기 대비 각각 9.6%, 20.2% 증가한 수치다. 전년 동기와 비교하면 81.5%, 42.3%씩 늘어났을 것으로 보인다.

김현용 현대차증권 연구원은 “작년 4분기 톡비즈 내 비즈보드와 커머스 모두 전분기 수준의 높은 성장률을 이어가며 3분기에 이어 50% 이상의 매출 성장이 가능할 전망”이라며 “톡비즈, 페이, 픽코마가 4분기 탑라인 성장을 견인했다”고 말했다.

|

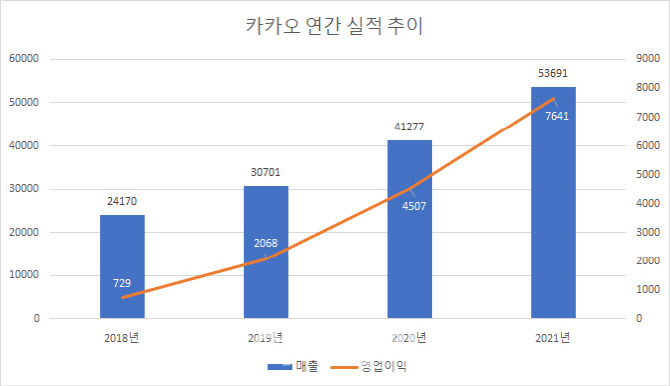

황현준 연구원은 “2021년에도 양질의 성장이 지속될 가능성이 높다고 판단된다”며 “톡비즈보드, 커머스, 페이, 유료 콘텐츠, 모빌리티 등에 힘입어 올해 매출과 영업이익이 전년 대비 26%, 80% 증가하면서 고성장세를 이어갈 것”이라고 전망했다.

이승훈 IBK투자증권 연구원은 “향후 픽코마와 카카오페이지 역시 상장 가능성이 높고, 카카오모빌리티의 자율주행 플랫폼 가치가 부각되면서 자회사들의 지분가치가 상승할 것”이라고 설명했다.

|

![[포토]이세희 '핀 위치와 거리 확인'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600491t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]문정민,박채윤 '콤비 밝은 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600547t.jpg)