![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

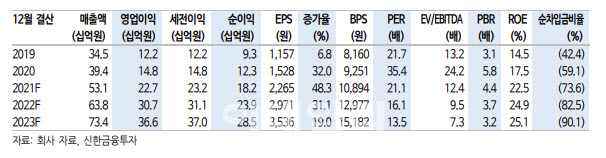

그는 “3분기 디지털을 중심으로 국내 광고 업황이 전년대비 큰 폭으로 개선되고 있다”면서 “특히 동영상의 경우, 역기저효과에도 고성장을 지속하고 있다”고 평가했다.

이어 “주력 사업부문인 미디어렙 매출액은 작년 3분기보다 34.3% 증가한 108억원이 기대된다”면서 “비수기와 성수기를 가리지 않고 폭발적인 이익 창출이 지속하고 있다”고 설명했다.

홍 연구원은 “광고 최성수기에 진입하는 4분기 영업이익률은 45~50%까지 상승을 전망한다”면서 “이보다 더 좋을 수 없는 상황”이라고 강조했다.

홍 연구원은 “광고와 티딜에서 더욱 장밋빛 미래가 기대되는 상황”이라면서 “렙(DA광고) 부문의 경우 상위 사업자들을 중심으로 영업력과 수익 창출이 집중되고 있다”고 말했다. 그는 “광고 특유의 현금흐름을 앞세워 상위 3사로 재편되는 과점화 시장을 예상한다”면서 “소규모 인수합병(M&A)을 통한 비유기적 성장은 물론 빅데이터 축적이 중장기적으로 기대된다”고 내다봤다.

홍 연구원은 “디지털을 앞세운 국내 광고 경기 개선과 티딜 등 신사업 모멘텀 개선, 밸류에이션 매력 등을 판단할 때 현재는 저가 매수가 가능한 구간”이라면서 “주가수익비율(PER) 20배 이하 구간은 항상 좋은 매수기회”라고 덧붙였다. 현재 인크로스의 2022년 선행 실적 기준 PER은 16배 수준이다.

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)