|

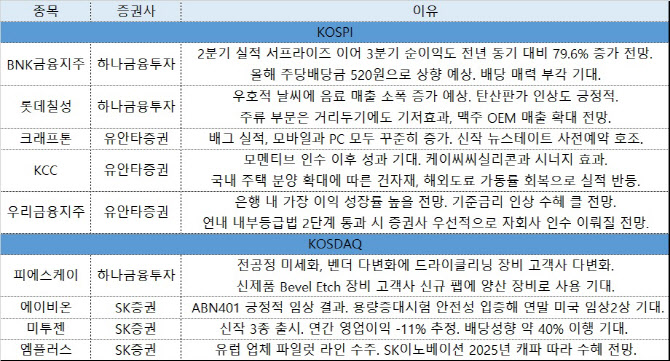

또 KCC(002380)에 대해 모멘티브 인수(2020년 연결 반영) 이후 점진적 성과가 기대된다고 짚었다. 삼성물산(028260), 한국조선해양(009540) 등 보유 상장사 지분가치 대비 저평가 매력이 있다고 봤다. 유안타증권은 “가격 인상, 코로나19 완화, 케이씨씨실리콘과의 시너지 효과 등 실리콘 성장 모멘텀 부각될 전망”이라며 “국내 주택 분양 확대에 따른 건자재, 코로나19 완화에 따른 해외 도료 가동률 회복으로 본업 실적 반등이 기대된다”고 설명했다.

은행업종 중에선 우리금융지주(316140)가 가장 이익 성장률이 높을 것으로 내다봤다. 유안타증권은 “지난해 기저효과가 강하고 높은 금리 민감도로 기준금리 인상 수혜도 클 것으로 판단한다”며 “연내 내부등급법 2단계 통과 시 증권사를 우선적으로 자회사 인수가 이뤄질 전망”이라고 전했다.

롯데칠성은 7~8월 음료 매출이 소폭 증가, 탄산 판가 인상도 긍정적인 요인으로 꼽았다. 주류 부문은 사회적 거리 두기에도 기저효과 및 맥주 주문자상표부착생산(OEM) 매출 확대가 전망되고 있다.

피에스케이(319660)도 추천주로 제시됐다. 하나금융투자는 “유전공정 미세화, 벤더 다변화 등에 드라이클리닝 장비 고객사 다변화가 가시적이다”며 “신제품 베벨 에치 장비 고객사 신규 팹에 양산 장비로 사용할 것으로 예상된다”고 설명했다.

소셜 카지노 및 캐주얼 게임 전문업체인 미투젠(950190)은 신작 실적과 배당 기대감이 나오고 있다. 다만 올해 연간 매출액과 영업이익은 전년 동기 대비 각각 7%, 11% 감소한 1050억원, 420억원으로 추정했다. SK증권은 “신작 3종 출시돼 기존 게임들의 매출 감소세를 상쇄할 전망”이라며 “배당성향 약 40% 이행을 기대, 시가배당률은 약 5~6%로 예상한다”고 전했다.

파우치 및 각형 2차전지 조립공정 장비업체 엠플러스(259630)는 탭웰딩과 패키징 장비 경쟁력으로 조립공정 경쟁사 대비 매출액 규모가 크다는 평가다. 핵심 고객사 내 점유율이 높고 올 상반기 높은 점유율을 유지되고 있는 것으로 봤다. SK증권은 “최근 유럽 업체 파일럿 라인을 수주했으며, 유럽 현지 업체 공략 강화될 것”이라며 “SK이노베이션의 2025년 생산능력(CAPA) 구체화에 따라 선제적인 장비 투자에 대한 수혜가 예상된다”고 말했다.

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]'대화하는 추경호-배준영'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300425t.jpg)

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)