[이데일리 김성훈 기자] 한국투자증권은 25일

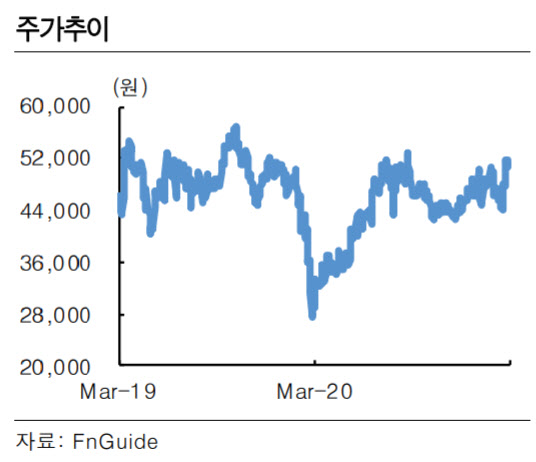

이녹스첨단소재(272290)에 대해 1분기 예상에 부합하는 실적을 기록할 것으로 점치는 가운데 OLED(유기발광다이오드) 이익 증가로 성장세를 이어갈 것으로 전망했다. 투자의견 ‘매수’(Buy)와 목표주가 6만3000원을 각각 유지했다.

한국투자증권은 이녹스첨단소재의 1분기 매출액이 전년 동기 대비 34% 증가한 951억원, 영업이익은 142% 늘어난 129억원으로 시장 전망치(영업익 130억원)에 부합할 것으로 내다봤다. 삼성디스플레이 플렉서블 OLED(아이폰향)와 LG디스플레이 대형 OLED(OLED TV향) 출하가 호조를 이어가면서 1분기 비수기 영향이 없었기 때문으로 풀이된다.

OLED 매출액이 전년 동기 대비 56% 증가를 예상하는 가운데 코로나19 영향에서 벗어나면서 스마트폰 부품 사업 매출액도 회복할 것이라는 전망이다. OLED 소재 사업은 연중 높은 가동률을 유지할 것으로 보인다. 이에 따라 올해 OLED 매출액 추정치를 전년 대비 63% 증가한 2422억원으로 소폭 올려 잡았다.

삼성디스플레이는 올해 애플 아이폰용 OLED 패널을 전년 대비 26% 늘어난 1억2000억원에 공급하고 LG디스플레이는 OLED TV패널을 67% 늘어난 7500만대를 출하할 전망이다. OLED TV패널용 봉지재의 경우 이녹스첨단소재의 점유율 상승도 예상된다.

광저우 법인의 생산능력은 고객사의 소재 수요 증가에 맞춰 늘어날 전망이지만 기존 경쟁사들의 증설이 더디고 신규 경쟁사는 내년에나 양산에 돌입할 수 있기 때문이다.

OLED 매출액 비중이 50% 수준까지 올라오면서 2분기 실적도 스마트폰 비수기 영향이 최소화될 것이라는 전망이 나온다. 김정환 한국투자증권 연구원은 “OLED 이익 증가가 이끄는 주가 상승 흐름에 주목할 필요가 있다”며 “올해 이익 증가의 대부분이 OLED 사업에서 나타나고 증가폭은 과거보다 더 클 것으로 점치는 상황에서 OLED 소재 중심의 성장에 따른 밸류에이션 상승도 예상된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)