| | (이미지=한화투자증권 제공) |

|

[이데일리 이명철 기자] 넷플릭스 드라마 ‘킹덤’ 제작사로 시장의 관심을 받은 에이스토리가 기업공개(IPO)를 통한 증시 상장 준비에 착수했다. 넷플릭스라는 글로벌 온라인동영상서비스(OTT) 업체를 만나면서 드라마 제작사들의 밸류에이션도 확대될 전망이다.

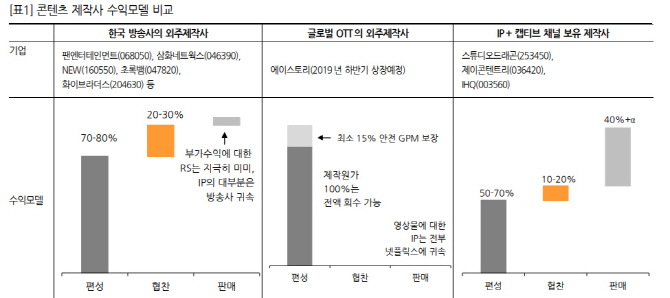

국내 전통 외주제작사 수익 모델은 여유로운 편이 아니다. 지인해

한화투자증권(003530) 연구원은 5일 “100억원의 제작비가 필요하면 본방영을 담당하는 방송사로부터 70억~80억원을 방영권료 항목으로 인식하고 나머지 20억원은 다양한 간접광고(PPL), 협찬 등을 통해 메워 수익을 내는 구조”라며 “방영권료를 턱 없이 모자라게 지원받는 경우가 대다수”라고 분석했다.

‘시그널’ ‘백일의 낭군님’ ‘마의’ 등을 만든 에이스토리도 작년까지 통상 외주제작사 중 하나였다. 그러던 중 에이스토리에 소속된 김은희 작가의 ‘킹덤’이 넷플릭스 오리지널로 편성된 것이 주목 받는 계기가 됐다.

‘킹덤’ 시즌1 반영이 좋아 에이스토리는 넷플릭스와 시즌2(올해 하반기), 시즌3(내년)를 확정했다. 로맨스 장르로 두 번째 넷플릭스 오리지널 콘텐츠 시리즈물 계약도 체결했다. 지난달 18일 넷플릭스에 업로드한 ‘첫사랑은 처음이라서’가 해당 콘텐츠로 시즌2 촬영까지 다 마친 상태다.

에이스토리를 계기로 국내 방송사의 수익모델도 다양해졌다. 그는 “동일한 100억원의 제작비가 필요하다면 넷플릭스로부터 115억원을 전액투자 받는다”며 “제작비 100%는 전액 회수 가능하고도 남을 정도고 최소한 보전되는 수익성이 15% 매출총이익률(GPM)이라는 뜻”이라고 설명했다. 동일한 콘텐츠 작품일 경우 국내 방송사 외주제작사 GPM은 최대 7%, 넷플릭스 외주제작이 최소 15% 수익성인 셈이다.

연초부터 나타나는 외주제작사의 주가 상승에는 다양한 이유가 있겠지만 ‘제2의 에이스토리’에 대한 기대감도 있다는 판단이다. 지 연구원은 “제2의 에이스토리 탄생 기대감은 충분히 추정할 수 있다”며 “드라마 지적재산권(IP)과 전속 채널을 보유한

스튜디오드래곤(253450) 제이콘텐트리(036420) IHQ(003560)를 긍정적으로 봐야 한다”고 조언했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]한진선 '미소로 기다려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600358t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]한진선 '승리의 브이 이동'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600359t.jpg)