[이데일리 이은정 기자]

삼성전자(005930)의 내년 연간 영업이익이 올해보다 약 25% 감소하지만, 주가는 고점보다 40% 가까이 하락해 감익세를 더 큰 폭으로 반영하고 있다는 분석이 나왔다. 하반기 반도체 업황 전망에 대해선 보수적인 접근이 필요하단 의견도 나온다.

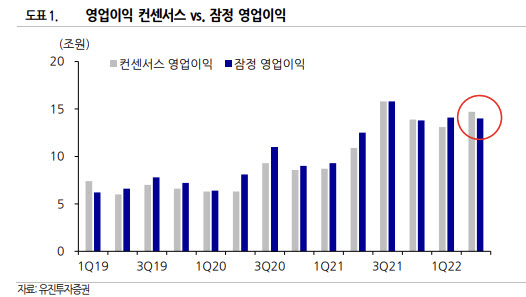

이승우 유진투자증권 리서치센터장은 8일 펴낸 보고서를 통해 “삼성전자의 내년 영업이익 추정치는 41조5000억원으로 올해보다 25% 감소할 것으로 예상한다”며 “다만 주가는 종가(7일 5만8200원) 기준 고점보다 최대 38% 하락해 더 큰 폭으로 이를 반영하고 있다”고 전했다.

삼성전자는 2분기 매출액 77조원, 영업이익 14조원을 기록했다고 지난 7일 잠정치를 밝혔다. 유진투자증권은 부문별 영업이익에 대해 △반도체 10조원 △디스플레이 9000억원 △모바일 2조5000억원 △가전 5000억원 △하만 1000억원으로 추정했다.

반도체 업황은 점차 보수적으로 바뀔 것으로 전망했다. 이 센터장은 “인플레이션과 금리 인상으로 가계의 실질소득이 감소하는 가운데 기업들의 실적도 예상을 밑돌고 있다”며 “이에 따라 내구재 소비와 정보기술(IT) 인프라 투자도 예상 대비 둔화할 가능성이 높아졌다”고 말했다. 이어 “마이크론은 메모리 수요가 크게 감소했다고 언급하며 이번 분기 출하 감소를 암시했다”고 덧붙였다.

삼성전자의 연간 영업이익 추정치는 55조1000억원으로 기존보다 5% 하향 조정했다. 이 센터장은 “실제 경기 침체까지는 봐야겠지만 투자심리는 이에 버금가고 있고, 하반기 기업 실적에 대한 눈높이 조정은 불가피해 보인다”며 “다만 메모리는 자발적 혹은 비자발적인 투자 축소가 더 큰 폭으로 진행될 것으로 예상돼 기업들이 받는 충격에 완충재가 될 가능성이 높다”고 설명했다.

투자의견은 ‘매수’, 목표주가는 7만9000원을 유지했다. 이 센터장은 “매크로의 단기 불확실성은 해소되지 않았지만, 장기 투자자라면 매수를 저울질 할 수 있는 주가 수준(주가순자산비율 1.1배)이라고 판단한다”고 전했다.

![[포토]강소영 아나운서,밝고 수줍은 두손 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300255t.jpg)

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)