![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

제롬 파월 연방준비제도 의장이 인플레 고착화 우려를 걱정하던 시장을 달랬다. 20일 연방공개시장위원회(FOMC)가 끝난 후 기자회견에서 그는 “그곳(1~2월 지표)에서 너무 많은 신호를 끄집어내지 않았다”며 “인플레이션 하락 궤도가 정체되거나 반전됐다고 말하기에는 너무 이르다”고 했다. 인플레이션이 2% 목표치를 향해 가는 과정에서 일부 수치가 튈 수 있지만, 디스인플레이션(물가상승률 둔화) 궤도에서는 벗어나지 않고 있다고 판단한 것이다.

|

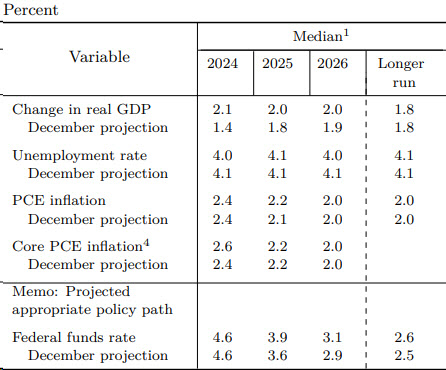

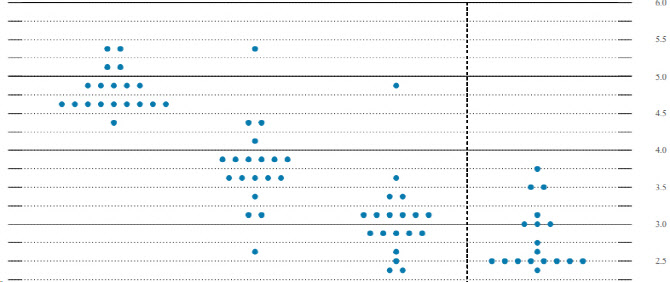

파월 의장이 이처럼 비둘기 발언을 내놓은 것은 이날 공개된 점도표(FOMC 참가자들의 금리 전망치) 때문으로 읽힌다. 올해 최종 금리 중간값을 4.6%로 제시한 것은 긍정적이긴 했지만, 내년과 내후년 연말 기준금리 전망치를 모두 상향 조정하면서 일부 ‘매파(긴축)’ 색채를 띠긴 했다.

내년 최종금리는 3.6%에서 3.9%로 상향했고, 2026년 금리 전망도 2.9%에서 3.1%로 높여 잡았다. 3년 내 10차례 인하에서 9차례 인하로 연준의 전망치가 바뀌었고, 3년이 지나도 3%대 기준금리가 유지될 것이라고 본 것이다. 내년 말 이후 장기 금리(longer run)도 2.5%에서 2.6%로 올렸다. 이는 경기가 과열되거나 침체하지 않는 잠재성장률을 달성하도록 하는 ‘중립금리’로 간주 되는데, 중립금리가 올라갈수록 연준이 고금리를 오래 유지할 수 있는 계기가 될 수 있다.

|

|

그럼에도 연준은 올해 세차례 금리 인하 전망은 고수하면서 시장은 안도했다. 물가가 여전히 상승세를 보이고 경제가 급격히 둔화하지 않는 한 연준이 금리 인하폭을 줄일 수 있을 것이라는 우려를 줄여줬기 때문이다. 시카고상품거래소(CME) 페드워치에 따르면 연방기금(FF) 금리 선물 시장에서 연준이 6월 금리인하에 나설 확률은 약 75%로 전날의 59% 수준에서 크게 올랐다

특히 파월은 여전히 뜨거운 고용시장과 관련해 “임금 상승세가 완화하고 구인이 감소하고 있다”며 “노동수요가 공급을 초과하고 있지만 FOMC 참석 위원들은 노동시장 재균형이 인플레이션 상승 압력을 지속해서 완화할 것으로 기대한다”라고 말했다.

그러면서 “강력한 일자리 증가세는 우리가 인플레이션에 대해 우려하는 이유 그 자체는 아니다”며 “그것 자체로 금리 인하를 지연할 이유가 되지 않는다”고 판단했다. 고용과 경제가 강하더라도 물가가 2%대로 회귀한다면 금리 인하를 할 수 있다는 점을 분명히 한 셈이다.

|

아울러 파월 의장은 대차대조표 축소(양적 긴축·QT) 속도를 늦추는 방안을 조만간 실시할 것이라고 밝힌 점도 시장에 긍정적이었다. 연준은 그간 자산 대부분인 채권을 매각하거나 만기 후 재투자하지 않는 식으로 시중에 풀린 자금을 거둬들여 왔다. 그는 “이번 회의에서 자산 매각 속도를 줄이는 이슈를 논의했다”면서도 “현 시점에서 이에 대한 결정은 내리지 않았지만, 꽤 조만간(fairly soon) 속도를 늦추는 것이 적절하다는 데 공감대가 섰다”고 설명했다.

그러면서 “대차대조표 축소 속도를 늦추는 결정을 했다고 해서 양적긴축을 중단하는 것은 아니다”며 “속도를 늦추면 자금시장이 (유동성 부족으로) 스트레스를 받을 가능성을 줄이는 데 도움이 될 것”이라고 했다. 2019년 일시적으로 유동성이 부족해 초단기금리인 레포(RP)금리 급등 사태처럼 금융시장에 갑작스러운 충격으로 양적긴축이 조기에 종료될 가능성을 방지하기 위한 차원이다.

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)