![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

배운 거라곤 주먹질 밖에 없는 주인공 강인구(송강호)지만 공기좋은 전원주택에서 가족과의 단란한 삶을 살아야겠다는 꿈은 버릴 수 없다. 파국으로 치닺는 결말 속에서 가까스로 생을 부지하지만 그가 꿈꾸던 삶을 이뤄내기 위해 그 지긋지긋한 현실로 다시 뛰어들어야 한다.

"The show must go on". 음악을 좋아하는 이들에게는 영국 록 그룹 퀸이나 아이돌 스타 보아의 노래로 기억되는 이 문장이 던지는 메시지는 `그럼에도 불구하고 삶은 계속돼야 한다`는 것이다.

◇ 두산그룹에 무슨 일이

8월의 마지막 거래일인 지난 달 29일. 두산(000150)그룹 상장 계열사 주가는 마치 그룹이 부도라도 난냥 가격제한폭까지 일제히 급락했다. "시장이 오해하고 있다"는 회사의 해명에도 불구 급락세는 이틀을 더 갔다.

주가 급락은 전날인 28일 두산그룹이 작년 밥캣(Bobcat) 인수를 위해 역외에 설립한 특수목적회사(SPC) 두산인프라코어인터내셔날(DII)에 미화 10억달러의 자금을 지원키로 발표한 게 발단이 됐다.

사실 이 발표는 시장이 두산그룹에 대해 가장 우려해 온 `대우조선해양(042660) 인수전 참여에 따른 재무 부담`을 공식적으로 떨쳐내는 선언적 의미도 있었다. 대우조선해양 인수를 포기하고 밥캣 재무 안정화에 주력하겠다는 것.

하지만 시장의 불안은 되레 증폭됐다. "소문대로 밥캣의 영업사정이 좋지 않구나. 그렇다면 추가 증자 가능성도 배제할 수 없는 것 아닌가.."

불과 몇개월 전만해도 "인수 합병을 통한 성장 모델을 보여 준 최고의 성장 그룹"이라며, "다른 그룹도 두산의 밥캣 인수를 보고 배우라"며 너나없이 치켜세우더니, 이젠 `성장의 덫`을 운운한다. 두산 입장에서는 이런 시장 반응에 꽤나 섭섭해 할 법한 상황이다.

시장의 현실은 그처럼 냉정하다. 어제 우량주로 너나없이 추천되던 종목도 오늘 `매도 리포트` 홍수를 맞을 수 있는 게 변덕스런 자본시장의 논리다.

그럼에도 불구하고 두산그룹의 M&A를 통한 성장 전략은, 비록 대우조선해양은 아니지만 계속될 것으로 보인다. 그룹 경영진의 의지가 확고하고, 지주회사 체제 출범을 통해 M&A 성장 기반도 조만간 완성된다. 물론 두산그룹은 국내기업보다는 원천 기술을 확보하고 시장을 넓힐 수 있는 해외기업 인수(cross border M&A)에 관심이 더 많다.

두산그룹 M&A의 사령탑인 박용만 회장은 최근 모 경제주간지와의 인터뷰에서 "올들어 서브프라임 사태 여파로 외국 기업들이 싼 매물로 많이 나오면서 대우조선 인수 포기 쪽으로 생각을 굳히게 됐다"고 말했다.

◇ 시장은 뭘 걱정하나

|

49억달러 짜리 밥캣을 인수하는데 자기 자금 14억달러만 들였다. 나머지 35억달러는 모두 외부 투자자들로부터 조달했다. 이 중 8억달러는 전환상환우선주, 나머지 29억달러는 신디케이트론이다.<그림>

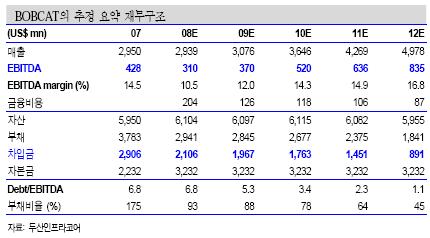

가장 우려되는 부분은 밥캣의 향후 실적이다. 국내 은행권이 DII에 29억달러 신디케이트론을 일으킬 당시 재무약정(financial covenant)에 08~09년 Debt/EBITDA 7배, 10~11년 6배, 12년 5배를 충족하지 못할 경우 약정 EBITDA 부족분을 현금으로 메워야 한다.

Debt/EBITDA는 `기업이 영업활동을 통해 벌어들이는 현금 창출력으로 차입금을 얼마나 갚을 수 있느냐`를 나타내는 경영분석 지표다. 지난해 밥캣의 Debt/EBITDA는 6.8배(EBITDA 4억2800만달러)로, 지난해 수준의 실적만 내도 올해 EBITDA 목표치는 무난히 달성할 수 있었다.

하지만 서브프라임 모기지 사태 이후 북미 시장의 건설 경기 침체로 밥캣의 영업실적 전망에 먹구름이 끼었다. 지난달 28일 기업설명회(IR)에서 스스로 밝힌대로 올해말 밥캣의 예상 EBITDA는 3억1000만달러(전년비 27.5%↓. 회사는 가장 보수적인 전망이라고 밝힘)로 크게 감소할 전망이다.

특히 시장이 예상한 수준(08년 EBITDA 목표치 부족분은 1억달러)의 10배에 달하는 DII의 10억달러 규모 유상증자는 밥캣의 향후 실적 전망이 녹녹치 않다는 것을 스스로 인정하는 꼴이 됐다.

두산그룹은 이 유상증자금 중 8억달러는, 조기상환 수수료를 감수하고라도, 차입 원금 갚는데 쓰겠다고 했다. 이는 결국 밥캣의 자체 현금 창출력으로는 EBITDA 목표치 달성이 어렵다는 것을 간접 시인한 것과 다를 바 없다.(Debt/EBITDA 목표치에서 증가가 어려운 EBITDA 대신 Debt을 줄이면 목표치 달성이 가능하다.)

10억달러 유상증자로 모든게 해결되면 그나마 다행이다. 문제는 밥캣의 어두운 영업실적 전망과 금융시장 불안 지속 때문에 DII의 상장 일정에 차질이 생길 수 있다는 점이다.

차입금 만기가 도래하는 2012년 시점에서 평가된 자기자본가치가 33억8000만달러에 미달할 경우 이 상환전환우선주는 연이자 9%의 차입금으로 변하게 된다. 이 경우 재무적 투자자(FI)에 지급해야 할 금액은 12억3000만달러에 달한다. 순식간에 당장 갚아야 할 빚이 1조원 이상 더 늘게 된다.

◇ "밥캣 리파이낸싱 없다"..정면돌파 자신감

하지만 두산이 그리 만만한 그룹은 아니다. 두산그룹 고위관계자들은 "밥캣 리파이낸싱은 안한다"고 자신있게 말한다. 나름의 복안이 있다는 얘기다.

|

차입금 만기년도인 2012년 두산그룹이 예상하는 밥캣의 EBITDA는 8억3500만달러. 이대로만 된다면 Debt/EBITDA는 1.1까지 떨어진다. 따로 현금을 마련하지 않더라도 영업으로 번 현금으로 빚의 대부분을 갚을 수 있다는 얘기다.

이 예상 EBITDA에는 2억5000만달러의 시너지 효과가 반영돼 있다. 한국중공업(현 두산중공업(034020)), 대우종합기계(현 두산인프라코어) 등 두산이 인수한 기업들이 이후 창출해 낸 추가가치는 이 시너지 수치의 간접 근거가 된다. 두산의 경영능력을 믿어달란 거다.

이 시너지 효과를 제한 2012년 EBITDA는 5억8500만달러. 연평균복합성장률(CAGR. 5년)로 환산한 EBITDA 성장률은 그리 높지 않다. 2~3년 주기의 경기순환 사이클을 감안하면 이러한 영업 목표치는 오히려 매우 보수적인 전망치라고 두산그룹은 설명한다.

이 계획대로만 된다면 차입금 이자 부담도 그리 크지 않다고 한다. 29억달러에 대한 올해 이자 부담분이 약 2억달러인데, 8억달러를 조기상환하고 나면 내년에는 1억2000만달러로 이자 부담액이 크게 줄게 된다고 그룹측은 설명했다. 이는 금리하락 전망이 반영된 것으로, 이미 금리스왑을 통해 확정된 부담액이라고 한다.

|

두산인프라코어는 올해 EBITDA가 5000억원에 달할 정도로 현금 창출력이 좋은 회사다. 하지만 실제 보유 중인 현금과 현금성 자산은 그리 넉넉치 않다. 버는 족족 차입금 이자 갚고, M&A에 나서기 때문이다.

일단 올해 영업으로 벌어들일 현금 중 운전자금, 금융비용 등 고정비를 제한 3000억원 가량을 동원하고, 보유 부동산을 처분해 1000억원을 마련할 예정이다. 모자라는 1500~1600억원 역시 보유 자산을 처분해 마련해야 하는데, 뭐가 처분 대상이 될 지는 아직 대외적으로 비밀이다. 두산인프라코어 올 상반기보고서를 보면 현 정부의 민영화 대상기업인 한국항공우주산업(KAI) 지분 22.23%를 보유 중이다.

두산엔진은 현금 창출력은 그리 크지 않지만, 보유 현금이 많다. 올 상반기 말 현재 약 2500억원 가량의 현금을 가지고 있다. 이 현금을 모두 증자 대금에 쓰더라도 2700억원 가량이 모자란다. 역시 보유자산 매각이 유일한 해법이다. STX(011810) 지분 10.15%가 눈에 띄는 자산이다.

◇ M&A 성장 전략은 계속된다 쭈욱~

M&A에 관한 한 `매우 공격적`이란 세간의 평가를 받지만 실제 두산그룹이 밟아온 M&A 연혁을 살펴보면 그렇지도 않다. 스타리스 인수전에서 냉정하게 발을 뺐던 사례라던가, 이번 대우조선해양 인수전을 과감히 포기한 것에서 그룹의 수준 높은 M&A 역량을 실감할 수 있다.

공격적인 동시에 신중함을 두루 갖춘 그룹이 바로 두산이다. 해당기업 인수를 통해 그룹이 얼마나 시너지를 낼 수 있는지, 그룹의 성장 모델에 부합하는 지가 관심사다.

잘 모르는 분야에 대해서는 더 신중해진다. 영업권 프리미엄이 기업가치의 100%에 달할 정도로 과열된 국내 시장보다는 잘 아는 해외 인프라 사업에 관심이 더 많다.

두산은 기업을 사들이는 것에만 만족하지 않는다. 대우종합기계를 인수해 연 30%씩 성장시킬만큼 시너지 창출에 탁월한 능력을 보여왔다.

적어도 두산은 재계 `몇`위에 연연하지 않는다. 그룹의 성장전략을 위해 기존 주력사업도 과감히 팔아 치울 수 있는데가 두산이다. 지난 2001년 한국중공업을 인수하면서 기존 주력사업이던 OB맥주를 판 것이 대표적인 사례다.

하지만 과제는 남아있다. 전문가들은 시장과의 끊임없는 소통을 통해 그룹의 성장전략을 이해시킬 수 있어야 한다고 지적한다.

두산그룹 고위 관계자는 "(최근 시장의 우려에도 불구) 인수합병을 통한 성장은 계속 될 것"이라고 밝혔다. 이 관계자는 "이번 유상증자의 경우 시장이 미처 예상하지 못한 갑작스런 것이어서 시장의 신뢰를 잃은 측면이 있다"며 "충분한 설명과 설득 작업을 지속해 나가겠다"고 말했다.

▶ 관련기사 ◀

☞두산 "원천기술업체 인수로 기존사업 강화"

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)