|

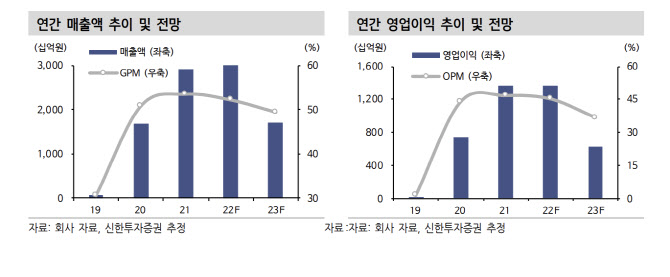

신한금융투자는 지난 4일 에스바이오센서의 오는 4분기 실적으로 매출액 2936억원, 영업이익 1032억원을 각각 전망했다. 이 전망치는 지난해 4분기 대비 각각 33.8%, 30.2% 감소한 수치다.

이동건 수석연구원은 “글로벌 코로나19 확진자 감소와 방역 체계 완화에 따라 진단키트 수요 감소가 나타날 것”이라면서 “그 결과 에스디바이오센서의 4분기 실적은 전분기대비 역성장이 불가피할 전망”이라고 내다봤다.

|

다만 독감은 실적 변수로 작용할 수 있단 분석이다.

원재희 연구원은 “코로나19·독감 동시진단키트 수요 확대는 변수로 작용할 수 있다”면서 “동시진단키트는 코로나19 진단키트 대비 판가가 높은 만큼 매출 확대는 에스디바이오센서의 외형 성장 및 수익성 개선에 기여할 수 있을 것”이라고 분석했다.

그나마 독감 모멘텀이 있는 올 4분기는 낫다. 에스디바이오센서의 내년 실적 전망치는 올해 전체 실적의 반 토막 수준이다. 이날 신한금융투자에선 에스디바이오센서의 내년 전체 실적으로 매출액 1조7171억원, 영업이익 6288억원을 전망했다.

한편, 신한금융투자는 에스디바이오센서에 대해 투자의견 매수와 목표주가 4만원을 각각 유지했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)