![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

이날 디어의 주가가 441.47달러(전일대비 0.9%↑)였던 것을 고려할 때 목표가 상향을 통해 32%의 추가 상승 가능성을 재부여한 셈이다. 특히 582달러는 월가에서 가장 높은 목표주가다.

|

185년 전통의 농기계 전문 업체임에도 디지털 농업을 선도하는 가장 혁신적인 기업으로 꼽힌다. 최근 5년간 10여개 기업에 대한 인수합병(M&A)을 진행했고, 그 대상은 GPS(위치 추적 시스템), AI(인공지능), 자율주행 등의 기술 기업으로 알려졌다.

그 결과 디어는 지난해 24시간 가동하는 자율주행 트랙터를 선보이기도 했다. 이는 인건비 부담을 낮추고 생산성을 향상시킨다는 점에서 업계 큰 이슈가 되기도 했다.

디어는 지난 23일 2022회계연도 4분기(8~10월) 실적을 발표한 가운데 매출액은 155억4000만달러로 전년대비 40% 증가한 것은 물론 예상치 133억9000만달러를 20억달러 넘게 웃돌았다. 주당순이익(EPS) 역시 전년대비 81% 급증한 7.44달러를 기록해, 시장예상치 7.11달러를 훌쩍 뛰어넘었다.

여기에 2023 회계연도 순이익 목표치를 80억~85억달러로 제시했다. 이는 올해 기록한 순이익 71억달러 대비 15~20%가량 많고, 예상치 79억달러보다도 높은 수준이다.

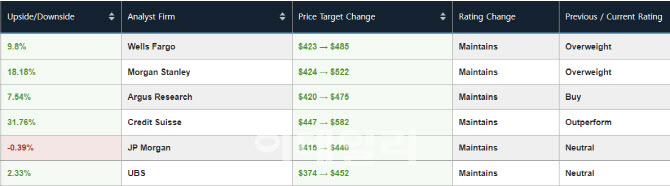

실적 발표 후 월가에서는 경쟁적으로 목표가를 올리고 있다. 크레디트 스위스는 물론 웰스파고(423→485달러), 모건스탠리(424→522달러), 아구스 리서치(420→475달러) 등이 줄줄이 상향 조정했다. 디어에 대해 중립적 스탠스를 유지하고 있는 JP모건(415→440달러)과 UBS(374→452달러)마저 목표가를 대폭 올렸다.

|

그는 “대형 농업기계 수주는 내년 3분기까지 꽉 차있고 여전히 주문 속도가 강력하다”며 “중소형 농업, 잔디 기계 역시 탄력적인 수요를 보이며 내년 3분기 제조 가능한 수준의 70%까지 주문이 완료된 상황”이라고 말했다. 이어 “건설 장비의 경우 석유, 가스, 인프라 투자 확대에 따라 강력한 수요를 보이고 있다”고 강조했다.

그는 또 “디어가 지속적인 투자에도 내년 90억~95억달러 규모의 현금창출에 대한 자신감을 내비치고 있다”며 “지난 4분기 10억달러 규모의 자사주를 매입한 것처럼 내년에도 추가적인 자사주 매입이 이루어질 가능성이 크다”고 전망했다. 농가의 펀더멘털이 여전히 긍정적이고 인프라 투자 확대 등에 따른 수혜를 고려할 때 내년 역시 강력한 한 해가 될 것이라는 판단이다.

반면 UBS의 스티븐 피셔 애널리스트는 “건설 기계 부문의 경우 인프라 지출 확대에 따른 수혜가 예상되지만 농업 기계 부문은 사이클상 정점을 찍은 것으로 보인다”며 “1~2년 내 수요가 감소할 가능성이 크다”고 예상했다.

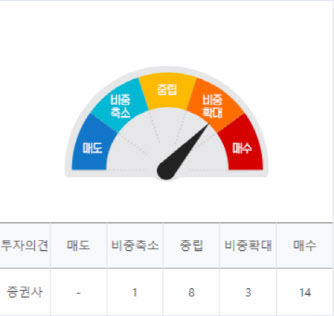

한편 디어에 대해 투자의견을 제시한 월가 애널리스트는 총 26명으로 이중 17명(65%)이 여전히 매수(비중확대 포함) 의견을 유지하고 있다. 중립과 비중축소는 각각 8명, 1명이다. 평균 목표주가는 441.23달러로 이날 종가 수준과 일치한다.

|

![[포토]홍현지 '페어웨이 정조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600403t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]김희지 '정교하게 띄웠다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600421t.jpg)