[이데일리 유재희 기자] 미국의 최대 태양광 패널 제조 업체 퍼스트솔라(FSLR)에 대해 단기적으로 주가가 너무 많이 올라 투자 매력이 없다는 평가가 나왔다.

28일(현지시간) 미국의 경제전문매체 CNBC에 따르면 JP모건의 마크 스트라우스 애널리스트는 퍼스트솔라의 투자의견을 ‘비중확대’에서 ‘중립’으로 하향 조정했다. 월가에서 퍼스트솔라에 대한 투자의견을 강등 조치한 것은 지난 4월 이후 처음이다. 마크 스트라우스는 투자의견을 낮추면서도 목표주가는 종전 147달러에서 190달러로 올렸다. 이날 종가가 165.62달러(전일대비 3.4%↓)인 것을 고려할 때 15% 가량 추가 상승 여력이 있다고 평가한 셈이다.

마크 스트라우스는 “인플레이션 감축법(IRA) 이후 퍼스트솔라의 주가가 시장수익률을 크게 초과하고 있다”며 “지금은 숨 고르기가 절실히 필요한 때”라고 말했다. 실제 퍼스트솔라 주가는 올 들어 90% 이상 급등했다. 특히 지난 7월말 미국 의회의 IRA 법안 합의 및 초안 공개 이후 4개월새 150% 넘게 폭등했다.

그는 “IRA 수혜 기대감이 이미 주가에 충분히 반영됐다”며 “이제는 IRA수혜에 따른 실적 개선 여부를 확인할 필요가 있다”고 말했다. 이어 “퍼스트솔라가 시장 컨센서스 수준의 성과를 올린다해도 현 주가는 너무 높은 프리미엄으로 거래되고 있는 상황”이라고 지적했다. 또 내년 경쟁업체들의 생산능력 확대 소식이 이어질 가능성이 크다는 점에서 퍼스트솔라의 멀티플 재평가 속도는 둔화될 것으로 판단했다. 즉 퍼스트솔라가 업계내 독보적 지위를 통해 받았던 높은 밸류에이션의 정당성이 지속되기엔 한계가 있다는 의미로 해석된다.

앞서 퍼스트솔라는 지난달 27일 3분기 실적을 발표했다. 매출액과 주당순이익(EPS)은 각각 6억2900만달러, -0.46달러로 시장예상치 7억3600만달러, -0.2달러를 크게 밑돌았다.

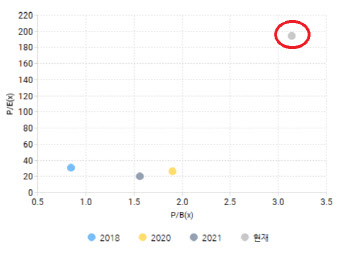

반면 주가는 고공 행진하면서 현재 주가수익비율(PER)은 194.5배, 주가순자산비율(PBR)은 3.1배로 밸류에이션 부담이 커진 상태다.

마크 스트라우스는 다만 “퍼스트솔라가 단기적 또는 중기적 관점에서도 IRA의 최대 수혜기업인 것은 맞다”며 “패널 예약 건수도 지속적으로 증가할 가능성이 크다”고 평가했다. 따라서 기존 투자자는 주식 포지션을 유지하는 게 유리할 수 있다는 판단이다.

한편, 퍼스트솔라에 대해 투자의견을 제시한 월가 애널리스트는 총 26명으로 이중 15명(58%)이 매수(비중확대 포함) 의견을 유지하고 있다. 중립 의견도 11명(42%)에 달한다. 평균 목표가는 169.95달러로 추가 상승 여력은 2~3% 수준에 그친다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)