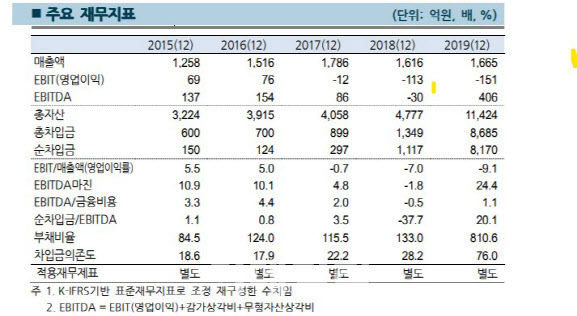

[이데일리 박정수 기자] 한국기업평가(이하 한기평)는 30일 롯데자산개발의 기업신용등급(ICR)을 기존의 ‘BBB+’(부정적)에서 ‘BBB’(안정적)으로 하향 조정한다고 밝혔다. 불안정한 실적 흐름에 미흡한 재무 안정성이 지속될 것이란 전망에서다.

이승구 한기평 연구원은 “2017년 이후 영업 적자가 지속되고 있다”며 “롯데몰 은평·수지점 개장, 주택임대 등 신규 사업 런칭 등으로 인건비, 광고선전비, 임차료 등 부대비용이 증가하고, 프로젝트 매니저(PM) 수수료 등 수익성이 양호한 용역매출이 감소하였기 때문에 영업실적 부진이 지속되고 있다”고 설명했다.

특히 올해 분양사업 시행 등 실적 개선을 위한 다양한 노력을 경주 중이나, 영향은 제한적으로 나타나고 있다. 아울러 마곡지구 PFV로부터의 배당수익(2017 년 114억원, 2018 년 130억원)이 유입되면서 흑자를 유지하던 세전이익 또한 리스 관련 회계기준 변경으로 인한 금융비용 증가로 2019년 이후 적자로 전환됐다.

재무부담이 과중하다. 회계기준 변경에 따른 대규모 금융리스 미지급금 계상 등으로 2019년 중 재무지표가 큰 폭으로 저하됐으며, 2020년 9월 말 기준으로도 과중한 수준의 재무부담이 지속되고 있다.

지난 9월 말 가결산 기준 차입금(리스부채 포함)이 7880억원으로 전년 말 8685억원 대비 감소했으나, 매각예정부채 전환 규모가 1170억원에 이르고 있는 점을 감안할 때 실질적인 차입부담은 전년 말 수준에서 유지되고 있는 것으로 추정된다.

이 연구원은 “부동산 분양사업 재개, 외주용역 축소 등 원가·비용 절감책 시행, 성과가 미진한 사업부 계열사 이관 등 긍정적 요인에도 온라인 거래 및 비대면 경제활동 활성화 등으로 오프라인 유통망 침체가 지속될 것으로 보인다”며 “유의미한 수준의 수익성 개선 여부는 불확실하다”고 판단했다. 그는 또 “임대주택 사업 등의 계열사 이전으로 부채가 일정 수준 감축되더라도 재무안정성은 미흡한 수준에서 지속될 것”으로 예상했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 이태희 '호쾌한 스윙으로'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900260t.jpg)

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토]여전한 고금리 시대, 황금기 맞은 사모대출이란 주제로 열린 패널토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900648t.jpg)

![[포토]패널들과 토론하는 신은혜 500글로벌 수석매니저](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900873t.jpg)

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)