|

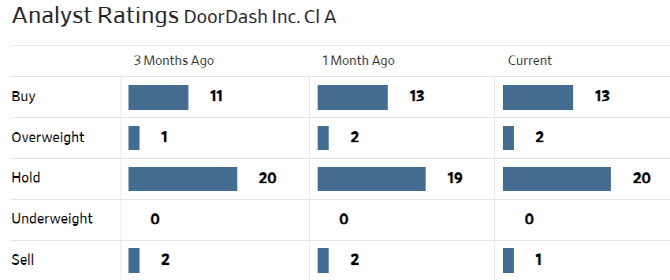

도어대시는 2013년 설립된 미국의 음식배달 플랫폼 운영 기업으로 미국내 시장점유율 57%로 1위를 기록 중이다. 설립 이후 교외 지역과 중소 도시에 집중하는 전략으로 빠르게 점유율을 확장하다 코로나19 팬데믹으로 배달 시장이 크게 성장하면서 폭발적인 성장세를 기록했다. 현재는 미국을 비롯해 호주, 캐나다, 독일, 뉴질랜드, 일본 등 25개국 이상에 진출해 있다. 활성 사용자 수만 3200만명을 웃돌고 있고, 월 9.99달러의 구독료를 받는 대신 특정 금액(12달러) 이상의 배달 주문시 배달료를 면제해주는 `대시 패스` 가입자도 1000만명을 돌파한 것으로 알려졌다.

도어대시는 배달의 민족의 B마트와 유사한 식료품·가정용품 등 간편배송(대시마트) 사업으로도 영역을 확장했다. 간편배송 시장에서의 점유율 역시 60%를 웃돌면서 1위를 기록 중이다.

도어대시는 또 글로벌 커피 체인 스타벅스, 할인 슈퍼마켓 ALDI 등 다양한 기업과 파트너십을 체결해 서로 윈윈하는 비즈니스 전략을 추구하고 있다. 최근 ALDI와의 파트너십 구축을 통해 주류 배달 시장에도 진출했다.

앞서 지난 15일 시장조사업체 모펫네이던슨 리서치의 한 애널리스트가 “학자금 대출 상환이 재개되면 배달음식에 대한 수요가 감소, 도어대시 등이 타격을 받을 것”이라고 전망한 것과 관련해서는 “도어대시가 (대시마트 등) 다른 소매 영역으로 배달서비스를 확장하고 있는 만큼 부정적 요인을 일부 상쇄할 수 있을 것”으로 판단했다. 모펫네이던슨 리서치에선 도어대시 활성사용자의 65%가 22~44세이며, 이 연령대의 70%가 학자금 대출을 보유하고 있다며 학자금 대출 상환 재개시 매장 가격대비 60%의 프리미엄이 추가되는 배달음식부터 줄여나갈 것이라고 분석한바 있다.

|

도어대시 주가는 코로나19 엔데믹에 따른 역성장 우려로 지난해 67% 급락했지만 올들어 65% 반등세를 나타내고 있다.

도어대시는 오는 27일 뉴욕증권거래소에서 나스닥시장으로 이전 상장한다. 이에 따라 이날부터 동일한 티커(DASH)로 나스닥시장에서 거래될 예정이다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]'대화하는 추경호-배준영'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300425t.jpg)

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)