![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

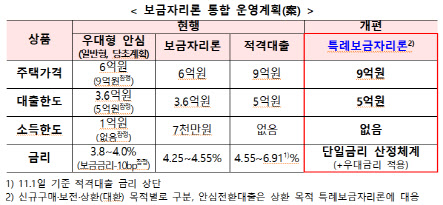

신규구매·대환·보전용 모두 이용 가능

금융위원회는 6일 서민취약계층 금융부담 완화대책 당정협의회 이후 보도참고자료를 내고 내년 초 일반형 안심전환대출과 적격대출을 보금자리론에 통합한 특례보금자리론을 1년간 한시적으로 운영할 계획이라고 밝혔다. 특례보금자리론 운영기간 기간 적격대출은 취급하지 않는다.

이용 문턱을 대폭 낮춘 점이 특징이다. 신규 주택구매자는 물론 변동금리 주택담보대출을 고정금리로 대환하려는 차주, 담보물건에 대한 임차보증금 반환 목적 주담대(보전용)를 받으려는 차주 모두 특례보금자리론을 이용할 수 있다. 현행 보금자리론과 비교하면 보전용 이용 요건이 완화됐다.

또 주택가격 상한을 현행 보금자리론 6억원에서 특례 상품은 9억원으로 높이고, 대출한도도 3억6000만원에서 5억원으로 확대했다. 지금은 연소득 7000만원 이하인 차주만 이용할 수 있지만 소득 기준을 없앴다.

이 때문에 올해 우대형 안심전환대출을 이용할 수 있다면 대출금리 상승을 감안해야 한다고 금융위는 당부했다. 현재 우대형 상품엔 연 3.8~4.0%(저소득·청년 3.7~3.9%) 금리를 매기고 있으며 올해 중엔 금리를 올리지 않을 예정이다.

담보인정비율(LTV)은 보금자리론처럼 70%, 총부채원리금상환비율(DSR)은 적용하지 않고 총부채상환비율(DTI) 60%를 적용할 것으로 보인다. 모든 부채의 원리금을 따져야 하는 DSR과 달리, DTI는 주담대 원리금과 기타 대출에 대해선 이자만 계산하면 돼 DSR 적용 때보다 대출 한도가 더 많이 나온다.

|

당정과 은행권은 저신용자 취약차주를 대상으로 대출 중도상환수수료 한시적 면제 방안을 추진하기로 했다. 일반적으로 중도상환금액의 일정률을 대출만기일까지의 잔존일수에 따라 계산한다. 통상 ‘중도상환수수료 = 중도상환금액 × 중도상환수수료율 × (대출잔여일수) / (대출기간)’이라는 공식으로 계산해왔다. 은행연합회에 따르면, 5대 시중은행의 중도상환수수료는 현재 가계대출의 경우 0.5%~1.4% 수준이다.

이에 따라 5대 시중은행은 저신용자 등 취약차주에 대한 중도상환수수료를 시행일로부터 6개월~1년간 한시적으로 면제하는 방안을 제시했다. 취약차주는 신용등급 하위 30%, 신용평가기관 KCB 7등급 이하, 코로나19 프리워크아웃 적용 차주 등을 대상으로 하되, 최종 적용대상 등은 각 은행이 추가적인 검토를 거쳐 자율적으로 결정할 예정이다.

금융당국에 따르면, 이런 방안을 통한 5대 은행의 수수료 면제액은 연간 최대 600억원 수준으로 추정된다. 이는 지난해 은행권 총 수입액의 25% 수준이다. 5대 은행은 올해 1월부터 10월까지 1734억원의 중도상환수수료를 벌었다. 지난 한해에는 2268억원의 중도상환수수료 수입을 거뒀다. 국내은행 전체로는 올해(1~10월) 2328억원, 지난 한해 3209억원의 중도상환수수료를 챙겼다.

이밖에 당정은 온라인 영세가맹점에 10% 안팎 수준으로 책정되는 빅테크 간편결제 수수료를 내년 2월부터 6개월마다 공시하기로 했다. 상위 10개사의 지난해 간편결제 거래 규모는 총 106조원이며, 온라인 영세 가맹점에 8~12% 수준의 수수료율을 부과하고 있다. 지난해에만 소상공인들이 10조원 안팎의 수수료 부담을 진 것이다. 당정은 공시로 수수료율 인하 경쟁을 유도하고 소상공인의 수수료 부담을 낮추겠다는 복안이다.

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)

![[포토]중소·벤처 기업 글로벌화 대책 브리핑하는 오영주 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800624t.jpg)

![[포토]더불어민주당 최고위원회의, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800469t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토] 고군택 '어머니 사랑합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900017t.jpg)