[이데일리 유재희 기자] 산업용 가스 세계 1위 기업 린드(LIN)에 대해 경기 불황에도 안정적인 수익성을 달성할 수 있는 기업인 만큼 현재 국면에서 투자 매력이 크다는 평가가 나왔다.

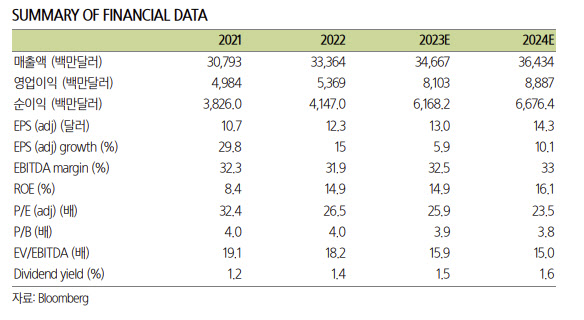

8일 삼성증권의 김도현 애널리스트는 보고서를 통해 “린드가 우량 블루칩으로부터 기대할 수 있는 내용들을 담은 4분기 실적을 내놨다”며 “매출은 시장예상치를 하회했지만 조정 순이익은 예상치를 상회했고 조정 영업이익률도 전년대비 큰 폭으로 상승했다”고 평가했다. 사업환경 악화시 외형은 영향을 받더라도, 수익성은 훼손되지 않는다는 우량주의 정석을 시현해준 결과라는 분석이다.

린드는 4분기에 매출액 79억달러, 조정 주당순이익(EPS) 3.16달러를 기록했다. 시장예상치는 각각 84억달러, 2.9달러였다. 영업이익률은 사상 최고 수준인 25.3%로 집계됐다. 비용 전가 효과 제외 시 전년대비 3.5%포인트 개선된 수준이다. 이는 일회성 요인으로 엔지니어링 사업의 수익성이 크게 개선된 데다 강력한 가격결정력에 따른 가격인상과 제품 가격 믹스 효과, 생산성 확대로 인한 비용절감 효과 등이 맞물린 결과다.

그는 “린드의 올해 예상이익 기준 주가수익비율(PER)은 26배로 S&P소재업종 PER 18배와 비교해 높은 수준”이라며 “하지만 과점적인 경쟁구조와 강력한 가격 결정력에 따른 안정적인 수익성, 수소 에너지가 보유한 성장 잠재력을 고려할 때 밸류에이션 프리미엄은 정당해 보인다”고 강조했다. 실제 린드는 세계 최대의 수소생산 기업으로 수소의 저장 및 이동과 관련된 각종 인프라 시설은 물론 기술 경쟁력을 보유하고 있다.

김도현 애널리스트는 “산업용 가스 특유의 독특한 사업모델이 제공하는 수익성 및 수소 에너지의 잠재력은 린드의 기업가치를 뒷받침하는 요인”이라며 “안정적인 사업모델과 장기적인 성장동력을 겸비한 린드를 글로벌 소재업종의 탑픽으로 제시한다”고 말했다.

![수영 황선우, 200m 예선서 포포비치·판잔러와 한 조 [파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700061t.jpg)

![이라크 유도 선수, 파리올림픽 첫 도핑 적발 [파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700054t.jpg)

![김우민, 400m 메달에 집중한다.. 800m·1500m 불참[파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700058t.jpg)

![[포토]남자 18세 이하부 우승 강승구](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600386t.jpg)

![[포토] 동네에서 즐기는 바캉스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600529t.jpg)

![[포토] 정지효 '꿈을 향한 질주'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600217t.jpg)

![[포토]법사위 2차 청문회, '물 마시는 최재영 목사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600451t.jpg)

![[포토]휘청 거리는 코스피](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072501039t.jpg)

![[포토] 중위소득 브리핑하는 조규홍 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500943t.jpg)

![[포토]더불어민주당, '국민의힘은 특겁법 수용하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500911t.jpg)

![[포토]2025학년도 수시 대학입학정보 박람회에 몰린 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500910t.jpg)

![[포토]결국 터져버린 티몬·위메프 사태](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500853t.jpg)

![[포토]이것이 LGU+ '사운드바 블랙2'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500733t.jpg)

![[포토]윤세영 회장의 인사말](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600396t.jpg)