![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

이미 지난해 3분기에 전년 수준 넘어

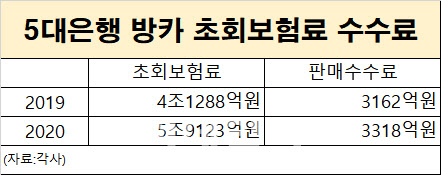

12일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 지난해 방카슈랑스 초회보험료 총액은 5조9123억원으로 집계됐다. 이는 전년(4조1288억원) 대비 43.1% 증가한 것이다.

|

지난해 방카슈랑스 판매가 크게 늘어난 이유는 은행들의 펀드 판매가 사실상 중단됐기 때문이다. 2019년 라임ㆍ옵티머스 등 사모펀드들의 잇따른 대규모 환매 중단 사태가 발생하면서 은행들의 펀드 판매가 크게 위축됐다. 비이자수익 확보가 절실한 은행들은 대안으로 보험 상품을 선택했다. 실제 지난해 5대 은행의 사모펀드 판매 잔액은 13조1315억원으로 2019년(19조5908억원)과 비교해 33% 감소했다.

한 은행권 관계자는 “펀드 판매가 중단되면서 대안으로 보험을 판매하기도 했고, 소비자들도 높은 금리 소식을 듣고 저축성 보험에 대한 관심이 컸다”며 “이런 기류는 올해도 계속 이어지고 있는 추세”라고 말했다.

판매수수료는 적어...비이자수익은 감소

하지만 보험을 불티나게 판매했음에도, 은행들의 수수료수익은 오히려 감소했다. 5대 은행의 지난해 수수료이익은 전년 대비 10% 감소한 4조3167억원이다. 펀드 판매가 줄은데다, 보험으로 번 수수료 수익도 생각보다 크지 않았기 때문이다. 5대 은행의 방카슈랑스 판매수수료는 3318억원으로 전년대비 4.9% 늘었다. 초회보험료 증가폭과 비교하면 낮은 수치다.

은행권 관계자는 “지난해 보험이 많이 판매된 것은 사실이지만, 수수료를 따져보면 크게 수익을 내지는 못했다”며 “소비자들이 보험기간이 3~5년 정도로 짧은 기간의 상품을 선호하고 있고, 보험사들도 저축성 상품에 대해서 수수료를 줄이려고 하기 때문”이라고 말했다.

|

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)