[이데일리 유준하 기자] 전날 인텔의 반도체 파운드리(위탁생산) 사업 재진출을 발표하자 글로벌 반도체 서플라이 체인 시장이 확대, 국내 반도체 소·부·장(소재·장비·부품)업체에 낙수 효과가 기대된다는 전문가 분석이 나온다.

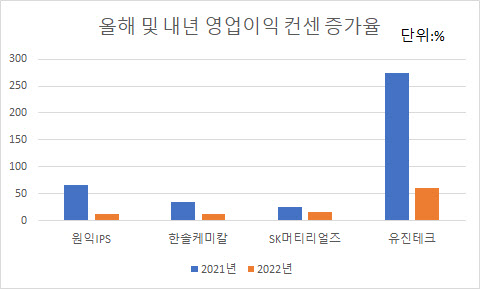

| | 자료=에프앤가이드 |

|

25일 마켓포인트에 따르면

한솔케미칼(014680) 주가는 전 거래일 대비 5.78%(1만3000원) 오른 23만8000원에 마감했다.

원익IPS(240810)와

SK머티리얼즈(036490),

유진테크(084370)는 각 0.76%, 1.39%, 1.65% 하락 마감했다. 수급별로는 SK머티리얼즈를 제외한 종목들에 대해 기관의 순매수세가 눈에 띄었다. 기관은 원익IPS와 유진테크 주식을 각각 10거래일, 4거래일 연속 순매수했으며 한솔케미칼 주식을 2거래일 연속 사들였다.

한편 인텔은 국내시간으로 지난 24일 IDM(설계부터 제품 생산까지 운영하는 업체) 2.0 전략을 발표했다. 미국 애리조나 주에 파운드리 공장 2개 설립에 200억 달러 투자를 투자, 미국과 유럽 고객을 지원하고 주력 제품의 자체 생산 전략을 지속해 오는 2023년까지 7나노 제품을 자체 생산할 예정이다.

김동원 KB증권 연구원은 “200억 달러 투자시 삼성전자와 TSMC 생산능력의 절반 수준에도 미치지 못할 것으로 보이나 최근 파운드리 쇼티지에 따른 미국 정부의 반도체 산업 자립의지가 반영된 것”이라고 판단했다.

특히 인텔은 발표에서 오는 2025년까지 파운드리 시장이 매년 8% 성장한다고도 발표해 이목을 끌었다. 이에 반도체 업황 개선 속도는 시장 생각보다 빠르게 장비주 업종에 반영될 것이라는 전문가 의견도 나온다. 나승두 신한금융투자 연구원은 “반도체 투자는 후행적으로 발생하겠지만 장비주 주가는 오는 2022년 실적을 선행해 반영할 것”이라며 “업황 회복 속도를 장비주 실적 컨센서스가 빠르게 따라가기 때문이며 이에 2022년 실적 증가율이 가파른 반도체 중소형주에 대한 관심이 필요하다”고 짚었다.

이에 글로벌 장비 시장 확대에 따른 반도체 소부장 종목의 낙수 효과가 기대된다. 실제로 금융정보 분석업체 에프앤가이드에 따르면 한솔케미칼, 원익IPS, SK머티리얼즈, 유진테크의 내년도 2022년도 실적 컨센서스는 6개월 전부터 오름세를 지속했다. 또한 이들 종목의 올해 및 내년도 영업이익 평균 증가율은 각각 100.4%, 25%로 집계됐다.

이 중에서도 가장 높은 영업이익 컨센서스를 보인 종목은 유진테크였다. 유진테크의 올해 및 내년 영업이익 컨센서스 증가율은 275.1%, 60.1%로 돋보였다. 나 연구원은 유진테크에 대해 “삼성전자 외에 미국 IDM 업체향으로 퀄을 진행하고 있어 고객사 또한 확대될 것”으로 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]한진선 '미소로 기다려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600358t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]정지유 '핀 공략 준비해요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600390t.jpg)