![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

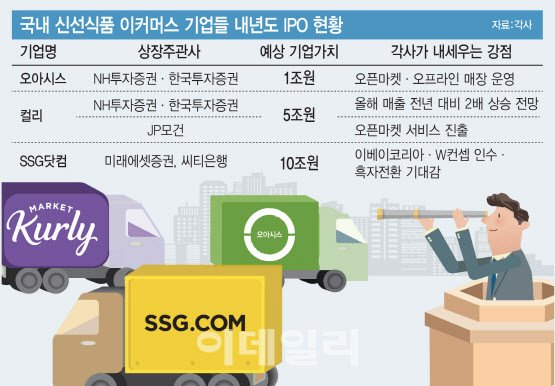

쓱닷컴은 수조원대 인수합병(M&A), 마켓컬리는 전년 대비 2배 가까운 매출 신장에 따른 외형 성장을 어필하고 있다. 오아시스는 오프라인 매장 증설로 수익성 사수라는 키워드를 새기는 데 주력하는 모습이다. 상장 출사표와 함께 시장에서 점친 밸류에이션(기업가치)에 변화의 조짐이 일어날지가 관건으로 꼽힌다.

|

한국투자증권에 따르면 내년도 신규 상장이 거론되는 예상 기업가치(시가총액) 1조원 이상 기업 수는 13개로 나타났다. 올해 상장한 1조원 이상 기업 11곳을 웃도는 수치다.

공교롭게도 내년 상장을 선언한 새벽 배송 이커머스 업체 3곳 모두 1조원 이상의 기업가치로 시장 분위기를 좌우할 공모 유망주로 꼽히고 있다. 쓱닷컴의 기업가치가 10조원으로 점쳐지는 가운데 마켓컬리 운영사인 컬리가 5조원, 오아이스가 1조원으로 기대주에 이름을 올렸다.

흥미로운 점은 이들 세 업체 모두 시장에서 점치는 예상 기업가치에 만족하지 않는 모습이라는 것이다. 남은 시간 동안 자신들의 강점을 어필해 몸값을 끌어올리겠다는 계산이다. 공모가 산정에다 청약 흥행, 상장 후 기업가치로 이어지는 과정이 회사가 거머쥘 공모자금 규모와도 이어지기 때문이다.

몸값 10조원이 점쳐지는 쓱닷컴은 투자 유치를 조건으로 재무적투자자(FI)들과 맺은 IPO 기한을 1년가량 앞당기는 여유를 보이고 있다. 신세계그룹의 ‘온라인 통합 서비스’라는 자신감이 더해지며 상장 주관사 선정에서 느긋한 모습을 연출하기도 했다.

따로 떼어 산정하던 각 기업들의 PMI(인수 후 통합) 작업이 정리되면 내년부터 제대로 된 기업가치 산출이 가능하다는 판단을 내리고 있다는 게 업계 분석이다. 내심 이 과정에서 실적 반등의 흐름을 엮어 기업가치 10조원 이상을 노리고 있다는 관측마저 나오고 있다.

장점만 어필 주력…‘시장서 장단점 평가 드러날 것’

후발주자들도 가만있을 리 없다. 마켓컬리는 주요 사업 분야인 신선식품 외형 성장이 여전히 가파르다는 점을 강조하고 있다.

마켓컬리는 지난해 매출액 9530억원을 기록했는데 올해는 상반기에만 지난해 연간 매출액 수준을 기록한 것으로 알려졌다. 이런 흐름이 연말까지 이어질 경우 마켓컬리 매출액이 2조원에 육박할 것이란 설명이다. 쓱닷컴의 올해 3분기까지 누적 매출액이 1조731억원인 점을 감안하면 매출 면에서는 쓱닷컴을 넘어섰다고 봐야 한다는 것이다.

마켓컬리 입장에서는 신선식품 이커머스 업계 1위라는 타이틀로 기업가치 상향을 바라고 있다는 관측이 나온다. 현재 거론되는 5조원 기업가치의 벽을 허물기 위해 신선식품을 넘어 판매 제품 카테고리를 늘리는 작업에도 박차를 가하고 있다. 한 VC업계 관계자는 “자금 수혈이라는 큰 기회를 마주한 상황에서 (마켓컬리에게) 기업가치 5조원과 6조~7조원의 차이는 크다”고 말했다.

오아시스 마켓은 올해 서울 등촌점, 신촌점, 아현점, 공덕점, 청담역점, 압구정점 등 올해 10개 점포를 새로 열었다. 현재 50여개 안팎의 매장을 운영하는 가운데 중장기적으로 100개 가까운 오프라인 매장 운영하는 계획을 검토하는 것으로 알려졌다.

직매입한 상품 재고 처리 이슈를 오프라인 매장 판매로 해결한다는 전략이 읽히는 대목이다. 안정적인 재고 관리와 흑자를 유지하고 있다는 이미지는 차후 IPO 과정에서 끝까지 어필 할 수 있는 강점으로 작용할 수 있다.

물론 이들이 그리는 청사진이 제대로 구현될지 지켜봐야 한다는 반론도 있다. 쓱닷컴의 경우 M&A 시너지가 진짜로 나타날 것인가의 문제가, 마켓컬리는 늘어난 매출액만큼 영업이익 등 ‘실속’ 지표가 따라올 수 있느냐의 문제 등이 꼽힌다.

한 자본시장 관계자는 “현재 밸류에이션은 하나의 상징적인 수치일 뿐이기 때문에 향후 시장에서 냉철하게 평가받을 것”이라며 “본격적인 상장 과정에서 각 사의 장단점 가운데 어떤 부분이 더 부각될 것인지가 중요하다”고 말했다.

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[르포]'청정 제주'서 만나는 전기차·UAM…미래 모빌리티 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000967t.jpg)