![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

24일 한국거래소에 따르면 지난해 제놀루션(225220), 셀레믹스(331920), 이오플로우(294090), 압타머사이언스(291650), 고바이오랩(348150), 클리노믹스(352770) 등 모두 6개 바이오 회사가 성장성특례상장을 통해 코스닥 상장했다. 2017년 성장성특례상장 도입 이후 3년간 이 제도를 활용해 상장한 기업은 모두 6곳에 불과한 것을 감안하면 큰폭의 증가세다. 향후 성장성특례상장이 빠른 속도로 늘어날 것으로 예상되는 배경이다.

바이오 업계 임원은 “작년 초까지는 글로벌 임상 진행 또는 기술수출이 있으면 무난하게 기술특례상장으로 갈 수 있었지만, 코오롱티슈진(950160), 신라젠(215600) 등 기술특례상장 바이오 회사들의 사고가 연이어 터지면서 하반기부터 심사 기조가 더욱 보수적으로 됐다”며 “자체 시뮬레이션을 돌려서 기술평가 등급이 잘 안 나올 것으로 예상되는 회사들은 올해도 성장성으로 많이 갈 것”이라고 말했다.

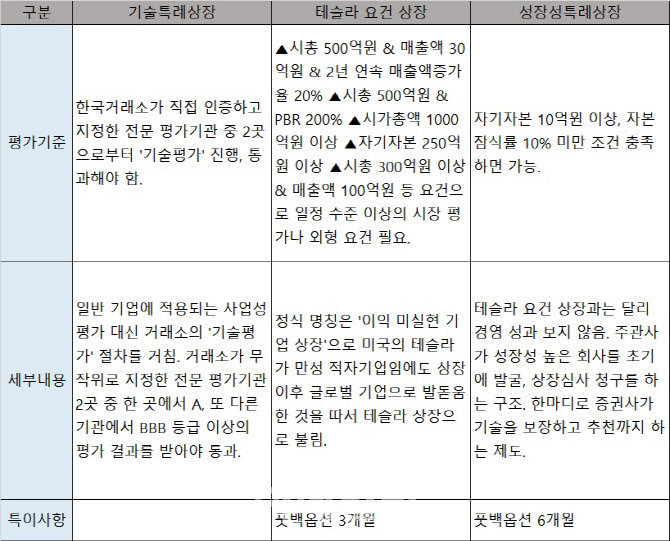

성장성특례상장은 테슬라 요건 상장(이익미실현 특례상장)과 함께 2017년에 도입됐다. 기술특례상장과 가장 큰 차이점은 거래소가 정한 기술평가를 받지 않아도 되며, 증권사가 기술을 보장하고 추천까지 하는 제도다. 테슬라 요건 상장 기준은 거래소가 정한 일정 수준 이상의 시장 평가나 매출, 외형 요건을 갖춰야 한다.

금융 당국은 상장주관사의 추천에 중점을 두는 만큼 투자자 보호를 위해 테슬라 요건 상장은 3개월, 성장성 특례상장은 6개월의 ‘풋백옵션’을 뒀다. ‘풋백옵션’은 보유 주식을 밀어낼(put) 수 있는, 특정 가격에 되팔 수 있는 권리를 의미한다. 상장 이후 주가 흐름이 부진하면 주관사는 공모가의 90% 가격으로 다시 사줘야 한다.

지난해 성장성특례상장으로 코스닥에 입성한 바이오 기업 중 풋백옵션 기간이 남아 있는 곳은 고바이오랩과 클리노믹스가 있다. 2개 기업 모두 이날 종가 기준 공모가 보다 높게 형성돼 있지만, 남은 기간 내에 주가가 하락할 경우 투자자들은 언제든지 풋백옵션을 청구할 수 있다.

|

투자업계는 성장성특례상장으로 IPO를 한다고 해서 무조건 기술이 떨어진다고 볼 수 없으며, 특례상장마다 꼼꼼히 비교해보고 투자해야 한다고 조언한다.

벤처캐피탈 임원은 “성장성특례상장은 주관사의 보고서를 보고 거래소가 평가하고, 풋백옵션에 대한 부담 때문에 공모가가 상대적으로 낮게 측정되는 경향이 있는 점에 주목해야 하며, 기술특례상장은 거래소에서 정한 모든 심사 기준을 통과한 점을 높게 평가한다”며 “매출이 없는 만큼 투자시 왜 해당 특례상장을 선택하고 가게 됐는지, 기술력을 면밀히 들여다봐야 한다”고 했다.

![[포토]한진선 '미소로 기다려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600358t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]한진선 '승리의 브이 이동'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600359t.jpg)