|

바젤Ⅲ에 따라 신종자본증권에 대한 배당가능금액이 ‘총이익잉여금’에서 ‘당기순이익’으로 바뀌면서 투자 수요가 위축돼 발행 금리가 상승할 가능성이 커졌기 때문이다.

우리은행은 올해 들어 8200억원 가량(5억달러 발행 포함)의 코코본드를 신종자본증권으로 발행해 자본확충을 강화했다.

코코본드는 신종자본증권이나 후순위채로 발행되는데 신종자본증권으로 발행할 경우 기본자본으로 후순위채로 발행하면 보완자본으로 취급된다. 우리은행은 총자본비율(BIS)을 구성하는 항목(보통주+기본자본+보완자본) 중 기본자본비율이 다른 경쟁 은행에 비해 가장 낮아 신종자본증권을 늘려 기본자본을 늘려야 할 필요성이 크기 때문이다.

금융당국 관계자는 “우리은행은 추산 결과 2017~2018년은 괜찮은데 2019년에는 문제가 생길 수 있어 자본 확충이 더 필요하다”고 말했다.

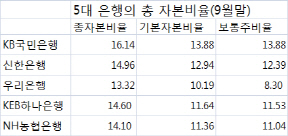

우리은행을 비롯한 KB국민은행, 신한은행, KEB하나은행, NH농협은행은 시스템적 중요은행(D-SIB, Domestic Systemically Important Banks)으로 분류될 가능성이 크다. 이들 은행은 총자본비율(BIS비율)을 8%(보통주자본비율 4.5%)에서 2019년까지 14%(8~10.5%)로 늘려야 한다. 5대 은행가운데 우리은행만 9월말 현재 BIS비율이 13.32%로 가장 낮다. 보통주자본비율 역시 타 은행이 10% 이상인데 반해 8.30%로 낮은 편이다.

여기에 더해 코코본드의 투자 리스크가 커져 발행금리도 높아질 전망이다. 은행으로서는 높은 조달금리를 감수하고 대규모 발행에 나서기 어려워지는 셈이다. 실제로 우리은행은 올해 신종자본증권으로 코코본드를 4~5%대의 금리로 발행했으나 내년부턴 이보다 상승할 가능성이 크다. 반면 2013년 12월 바젤Ⅲ 도입 이전에 발행된 신종자본증권은 매년 10%씩 자본비율이 상각돼 기본자본비율이 점차 줄어들게 된다. 이에 따라 자본확충 수요는 더욱 늘어날 전망이다.

우리은행 관계자는 “위험가중자산을 줄이고 자본을 확충해 2019년까지 경기대응완충자본(0~2.5%)까지 포함, BIS비율을 14% 수준 이상으로 맞추는 것을 목표로 하고 있다”고 말했다. 우리은행은 성동조선해양 등 구조조정 기업의 자금지원을 중단하는 등 위험가중자산 축소를 강화하고 있다.

![[포토]현세린,정확한 임팩트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100215t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토] 서울시예산안 설명하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100890t.jpg)

![[포토] 벤틀리모터스코리아, '더 뉴 컨티넨탈 GT 스피드' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100418t.jpg)

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

![[포토]이가영,정상을 바라본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100331t.jpg)

![[단독]대출 74%가 담보·보증대출…위험 피하는 은행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100154b.jpg)