![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

디폴트 옵션은 확정기여(DC)형 퇴직연금이나 개인형 퇴직연금(IRP) 가입자가 별도로 운용 지시를 하지 않더라도 사전에 정한 상품으로 투자금을 굴리도록 한 제도다.

|

|

수익률 관리 관건

30일 금융권에 따르면 최근 시중은행, 보험사 등 주요 금융사들이 앞다퉈 디폴트옵션 상품·성과 홍보에 나서고 있다. 특히 리딩뱅크 자리를 다투는 KB국민은행과 신한은행의 경쟁이 치열하다. KB국민은행이 지난 24일 보도자료를 내 “지난 6월 말까지 출시한 디폴트옵션 상품 7개 중 4개 상품 수익률이 10%를 초과했으며 고위험상품의 경우 2분기 기준 전체 상품 수익률 중 1위 실적을 기록했다”고 밝혔다. 같은 날 신한은행도 “2분기 기준 적립금 1위”라고 맞받아치며 접전을 벌이고 있다.

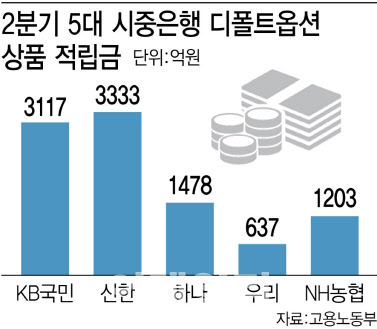

실제로 고용노동부의 공시를 보면 2분기 기준 5대 시중은행의 디폴트옵션 상품 적립금은 9768억원이다. 적립금 1위로 3333억원을 기록한 신한은행과 2위인 국민은행(3117억원)과의 격차는 216억원 정도다. 다음은 하나은행이 1478억원으로 뒤를 이었으며 우리은행과 농협은행은 각각 637억원, 1203억원을 적립했다. 300조원을 웃도는 퇴직연금 적립금에서 은행권이 차지하는 비중은 52%인데, 이중 5대 은행이 약 40%를 차지한다.

이런 가운데 퇴직연금 사업자 선택의 바로미터는 ‘수익률 관리’가 될 것이라는 분석이 나온다. 전동숙 KB국민은행 연금사업본부장은 “성과 우수 펀드·포트폴리오를 만들기 위해 약 5400회의 시뮬레이션을 통해 구성 상품의 운용 비중을 결정했다”고 했다. 신한은행 관계자도 “디폴트옵션 제도의 조기 정착을 위해 고객 관리, 수익률 제고에 역량을 집중하고 있다”고 말했다.

황세운 자본시장연구원 선임연구위원은 “디폴트옵션을 운영하는 금융회사들이 어떠한 수익률 결과를 보여줄 수 있느냐가 관건이 될 것”이라며 “비교를 하려면 수익률이 누적되기 위한 1~2년의 시간은 필요할 것으로 본다”고 했다.

저축은행 긴장…“자금 이탈 가능성 크지 않아”

그간 저축은행 업계는 고금리를 앞세워 퇴직연금을 빨아들였다. 지난 3월말 기준 퇴직연금을 취급하는 저축은행사의 계좌엔 29조9891억원의 퇴직연금 자금이 들어와 있다. 전체 예금 잔액 107조5091억원의 28%에 달하는 금액이다. 그만큼 자금조달에서 퇴직연금 의존도가 높다. 퇴직 연금에서 들어오는 돈이 줄어들면 자금 운용에 영향을 받을 수밖에 없는 구조다.

다만 저축은행에서 퇴직연금 자금이 대규모로 빠져나갈 가능성은 낮다는 시각도 있다. 디폴트옵션은 가입자가 운용 지시를 하지 않을 때 작동하는데, 퇴직연금에 관심이 많은 근로자라면 디폴트옵션 시행 이후에도 스스로 저축은행에 예금을 재예치할 확률이 높다는 것이다.

금융감독원 관계자는 “저축은행에서 퇴직연금을 운용하는 이들은 높은 금리를 보고 선택한 사람들”이라며 “퇴직연금 만기 도래가 연말, 연초에 집중되는 만큼 고객이 어디로 이동할 지는 시간을 두고 지켜봐야 할 것”이라고 말했다. 황 연구위원도 “현재 저축은행의 예금 금리는 4% 중후반대로 낮지 않다”며 “예금 금리가 크게 떨어지지 않는 한 급격한 자금 이탈이 일어날 가능성은 크지 않다”고 했다.

금감원과 고용노동부는 지난 26일 ‘퇴직연금제도 가입자를 위한 디폴트옵션 꿀팁’을 소개하는 내용의 자료를 배포하기도 했다. 고용노동부는 “디폴트옵션의 본격 시행에 따라 원리금보장상품 자동재예치 제도는 폐지된다”며 “가입자가 만기 도래하는 원리금 보장 상품에 대해 별도 운용 지시를 하지 않거나 디폴트옵션 지정을 하지 않은 경우 만기 도래 자금은 대기성 자금으로 운용돼 수익률이 낮아질 수 있으니, 별도 운용 지시를 하거나 디폴트옵션을 지정해야 한다”고 했다.

![[포토] 송민혁과 최승빈 '가족끼리 왜이래'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100086t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]송은혜, 이데일리 사진공모전 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000753t.jpg)

![[포토] 김종학 '자신있습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100112t.jpg)