![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

| 마켓in | 이 기사는 11월 03일 13시 33분 프리미엄 Market & Company 정보서비스 `마켓in`에 출고된 기사입니다. |

현재 증권사들이 뛰어들고 있는 IB업무를 거래금액 개념으로 살펴보면 채권자본시장(DCM)의 비중이 압도적이다. 하지만 말그대로 ‘빛 좋은 개살구’다. 거래금액은 많아도 돈벌이는 시원찮다는 얘기다. 과열된 경쟁으로 인한 수수료 녹이기는 공공연한 사실로 우량등급 회사채에서는 사실상 수익을 가져다 주지 못한다. DCM리그테이블 자체가 의미가 없다는 얘기마저 나오는 실정이다.

상황이 이렇다 보니 그나마 돈이 되는 곳은 주식자본시장(ECM) 분야다. 이 가운데서도 기업공개(IPO)시장이다. 그러나 이 시장마저도 이전투구로 변질된 지 오래다. 이 때문에 인건비를 겨우 건지는 수준에 머물고 있다.

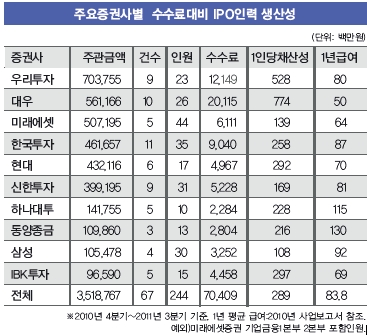

지난해 4분기부터 올해 3분기까지 1년간 국내 증권사들이 상장공모를 주관한 금액은 약 4조원. 총 25곳의 증권사들이 전체 94개의 주관업무를 진행했다. 이를 통해 증권사들은 929억원의 수수료를 벌어들였다. 단순 계산으로 하자면 주관 수수료율은 2.3% 수준이다.

이 가운데 상위 10개 증권사의 주관금액은 총 3조5700억원, 벌어들인 수수료는 704억원이다. 이들 증권사들이 보유하고 있는 IPO관련 전문 인력들은 대략 244명 정도다. 단순계산을 할 경우 지난 1년동안 1인당 벌어들인 수수료 수입은 약 2억8900만원이라는 계산이 나온다.

지난해 사업보고서를 기준으로 상위 10개 증권사들의 한해 평균 임금은 8400만원. 표면적으로는 IPO인력들이 자신들의 몸값 3배가량을 벌어들인 것처럼 보인다. 하지만 이는 커버리지 등 다양한 지원 인력을 제외한 순수 IPO 전문인력만 따진 수치다.

|

중소형 증권사를 막론하고 모두가 IPO분야에 달려드는 이상, 수수료 인하 경쟁은 더욱 치열해질 수밖에 없다. 지난 2009년 11월 미래에셋증권(037620)이 주관한 그랜드코리아레저(GKL(114090))는 대표적인 수수료 덤핑사례로 알려져 있다. 당시 GKL의 공모금액은 2226억원이었지만 미래에셋증권이 받은 수수료는 0.01%인 2227만원에 불과했다. 최근 유가증권시장 상장예비심사를 통과한 뒤 증권신고서 제출만을 남겨둔 GS리테일의 경우 수수료가 1%에도 미치지 못할 것이라는 얘기가 흘러나오고 있다.

M&A시장 허울좋은 트랙레코드

상대적인 블루오션 시장으로 인식되는 인수·합병(M&A) 상황도 크게 다르지는 않다. 최근 쌍용건설 매각자문사가 선정된 후, M&A 업계에선 뒷말이 많았다. 자문사로 선정된 언스트앤영-신한금융투자 컨소시엄이 낮은 수수료를 제시한 덕분에 결정됐다는 소문이 무성했다. 한 증권사 관계자는 ‘인건비도 나오지 않는 수수료’라고 말했다. 약 2000억원 규모로 추정되는 이 딜의 매각 수수료는 최대 25bp(0.25%포인트), 약 5억원 내외로 알려지고 있다. 컨소시엄을 구성했기 때문에 1사당 2억원 남짓인데 이 마저도 까다로운 딜 구조를 감안할 때 장담하기 어려운 금액이다.

M&A 자문수수료도 점점 낮아지고 있는 추세다. 한 증권사 M&A 담당자는 “10년 전 약 2000억원 이상의 딜을 자문했을 때 16억원 받았지만, 지금은 10억도 받지 못한다”고 말했다. 보통 1조원 미만의 딜의 자문수수료는 매각 총액의 50~100bp정도 됐지만, 지금은 그마저도 장담하기 어렵다는 것이다. 1조원 이상의 딜은 50bp미만으로 형성되고 있다.

국내에 M&A시장의 문이 조금씩 열리기 시작한 외환위기 당시에는 외국계 IB들의 독무대였지만, 지금은 국내 증권사를 비롯해 법무법인, 회계법인 등 공급자들이 다양해졌다. 플레이어들이 많아지니 가격이 낮아지는 것은 당연한 시장 원리다.

이처럼 한국형 IB에 대한 외부의 기대감이 높아지고 있지만, 정작 IB을 담당하는 전문가들은 너도나도 요즘과 같은 수수료로는 먹고 살기 힘들다고 울상을 짓는다. 한 증권사 IB임원은 “요즘은 자문 수수료만으로는 수익을 내기 힘들고, 인수금융도 같이 해야 살아남을 수 있다”며 “차별화된 서비스만이 살아남을 수 있는 방법”이라고 말했다. [이 기사는 이데일리가 제작한 `제5호 마켓in`에 게재된 내용입니다. 제5호 마켓in은 2011년 11월1일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0344, bond@edaily.co.kr]

▶ 관련기사 ◀ ☞[머니팁]미래에셋證, 호주 주정부채권 출시 ☞[머니팁]미래에셋證, 750억 규모 ELS 11종 출시

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)