![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

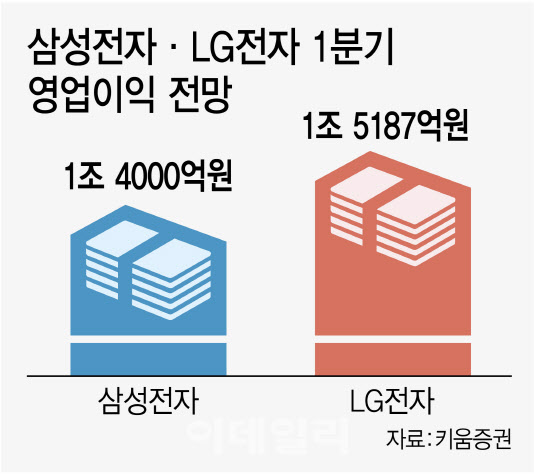

9일 증권업계에 따르면 키움증권은 LG전자(066570)의 1분기 연결기준 영업이익이 1조5187억원으로 전분기보다 2092% 늘어날 것으로 추정했다. 에프엔가이드가 집계한 실적 컨센서스는 9780억원으로 1조원을 밑돈다. 이날 대신증권도 LG전자의 영업이익을 1조3100억원으로 종전 1조900억원에서 상향 조정했다.

|

키움증권의 전망치가 빗나가지 않는다면 올 1분기 만큼은 LG전자가 삼성전자의 영업이익을 웃도는 이례적인 ‘역전 현상’이 벌어질 수 있다는 얘기다. 이는 지난 2009년 1분기 이후 14년 만에 처음이다.

그러다 지난 2008년 글로벌 금융위기로 반도체 가격이 폭락하면서 LG전자가 ‘반짝’ 추월했다. 이듬해 1분기 삼성전자는 4774억원, LG전자는 5019억원의 흑자를 기록했다. 반도체를 생산하지 않는 LG전자가 상대적으로 수익성면에서 유리했기 때문이다.

이번에도 두 회사의 희비를 가른 것은 반도체다. 전 세계적인 반도체 수요 부족으로 가격이 급락하는 ‘반도체의 겨울’이 닥치면서 삼성전자의 실적에 경고등이 켜진 탓이다.

박유악 키움증권 연구원은 “서버 고객들의 강도 높은 재고 조정으로 인해 디램의 출하량과 가격이 예상보다 더 부진할 것으로 보인다”면서 “수요의 계절적 성수기에 진입하는 1분기 후반에는 디램 공급 업체간의 점유율 경쟁이 극심해질 수도 있어 당초 보수적인 전망치를 더 하회하는 실적을 기록할 수 있을 것”이라고 말했다.

김지산 키움증권 연구원은 “판가는 북미 프리미엄 수요에 기반해 제품 믹스가 양호한 가운데 이종통화 강세 등 환율의 도움을 받고 있고, 출하량은 유통 재고 건전화와 함께 재차 출하가 확대될 여건이 마련됐다”며 “원가는 물류비를 중심으로 비용 절감 효과가 나타나고 있어 1분기 실적은 극적인 모멘텀이 기대된다”고 말했다.

양사의 영업이익은 2분기에도 이전처럼 큰 차이를 보이지 않을 가능성이 커 보인다. 증권가에서는 하반기 반도체 수급 개선에 앞서 삼성전자의 실적 저점을 2분기로 보고 있어서다. 현재 삼성전자의 2분기 실적 컨센서스는 2조2046억원이지만, 일부 증권사는 벌써부터 1조원을 밑돌 것으로 내다보고 있다.

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)