![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

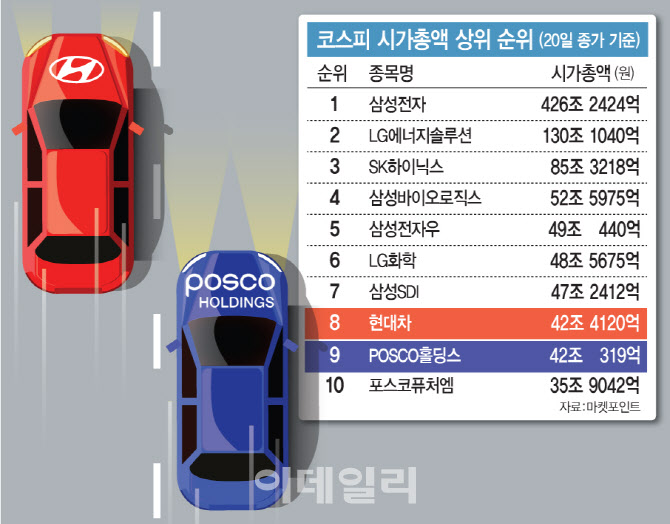

시장에서는 현대차가 1분기에 이어 2분기에도 상장사 영업이익 1위를 차지할 것으로 보고 있다. 하지만 2분기 영업이익을 정점으로 ‘실적 피크아웃(최고점을 통과한 후 하락)’ 우려가 커지는 가운데 포스코홀딩스는 2차전지 기업으로 발돋움하며 주가 우상향을 이어가고 있다.

|

20일 현대차(005380)는 전 거래일보다 1500원(0.74%) 내린 20만500원에 거래를 마쳤다. 현대차는 최근 한 달 사이(6월 21일~7월20일) 단 1.31% 오르는데 그치며 2분기 실적발표를 앞두고 숨 고르기에 돌입했다.

증권정보업체 에프앤가이드에 따르면 현대차(005380)의 2분기 연결 기준 매출액은 전년 동기보다 12.16% 늘어난 40조3769억원, 영업이익은 같은 기간 29.77% 늘어난 3조8668억원으로 추정된다. 최근 한 달간 2분기 영업이익 전망치가 3조6089억원에서 3조8668억원으로 7.14% 증가한 점을 고려하면, 4조원대의 깜짝 실적도 가능할 것이란 기대도 나온다. 반도체 업황 침체로 삼성전자(005930)가 2분기 영업이익 6000억원을 버는 데 그친 가운데, 현대차가 상장사 중 가장 많은 영업이익을 벌 것이라는 게 증권가의 중론이다. 현대차는 오는 26일 컨퍼런스콜을 열고 2분기 실적을 내놓을 예정이다.

다만 지난해 4분기부터 이어진 어닝 서프라이즈에 따른 피크아웃 우려는 여전하다. 실제 증권가의 현대차 3분기 영업이익 전망치는 3조1541억원으로 2분기보다 18.4% 줄어들 것으로 보고 있다. 휴가철인 2분기가 차량 판매의 성수기인 점을 감안해도 급격한 내림세라는 평가다. 문용권 신영증권 연구원은 “피크아웃 우려를 해소하려면 글로벌 시장의 거시경제에 대한 전망이 개선돼야 한다”며 “경기 불확실성이 해소돼야 내년 자동차 수요에 대한 눈높이도 올라갈 수 있을 것”이라고 지적했다.

“이제 2차전지 기업”…시총 8위 넘보는 포스코홀딩스

시가총액 상위 8위 현대차가 피크아웃 우려에 제자리걸음을 하는 사이 시가총액 상위 9위인 포스코홀딩스는 빠르게 몸을 불리고 있다. 이날 포스코홀딩스는 전 거래일보다 2000원(0.40%) 내린 49만7500원에 거래를 마쳤지만 최근 한 달 사이 28.9% 상승했다. 코스피 시가총액 순위도 지난해 마지막 거래일(12월 29일) 12위에서 현재 9위로 뛰어올랐다.

대표적인 철강주인 포스코홀딩스는 지난해부터는 2차전지 소재기업으로 자리를 매기고 있다. 포스코홀딩스는 지난 11일 열린 ‘2차전지 소재사업 밸류데이’에서 완성 배터리만 제외하고 배터리 원료부터 핵심 소재까지에 이르는 밸류체인을 구축하겠다고 밝혔다. 특히 2030년 2차전지 소재사업에서만 62조원의 매출을 올리겠다는 구체적인 목표도 제시했다. 지난해 제시한 목표보다 51% 상향 조정한 수치다. 또 2030년 리튬생산량 목표치를 기존 30만톤(t)에서 42만3000t으로 올려잡았다.

2차전지 밸류체인 구축을 위한 투자를 확대하면서도 실적은 양호하다. 지난 18일 포스코홀딩스는 연결 기준 2분기 잠정 영업이익이 1조3000억원으로 집계됐다고 밝혔다. 전년 동기 대비 38.1% 줄었지만, 시장 전망치(1조2161억원)를 6.90% 웃도는 성적이다.

시장에서는 2차전지에 대한 기대감이 에코프로그룹에서 포스코그룹으로 옮겨붙고 있다는 평가도 나온다. 하반기에도 2차전지가 증시를 주도할 것으로 예상되는 데다 포스코그룹의 안정성과 2차전지 밸류체인에 대한 평가가 다른 2차전지주보다 매력적이란 이유에서다.

최문선 한국투자증권 연구원 역시 “포스코홀딩스의 미래는 이제 철강이 아닌 2차전지 소재와 부품 사업에 있다”며 “이미 지난해 말부터 이런 현상이 나타나기 시작했고 앞으로 더욱 본격화할 것”이라고 평가했다.

![[포토]환담 나누는 한덕수 국무총리-황우여 국민의힘 비대위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600251t.jpg)

![[포토]문정민,차분한 미소 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600174t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토]노승희,나이스 파세이브 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600340t.jpg)