[이데일리 김인경 기자] 한국투자증권은 22일 포스코홀딩스(

POSCO홀딩스(005490))가 2차전지 소재사업을 통해 세번째 도약기를 맞이할 것이라고 봤다. 투자의견 ‘매수’, 목표주가 90만원은 유지했다.

최문선 한국투자증권 연구원은 “2차전지 소재사업으로 장기성장성을 확보했고 이에 가치(밸류에이션) 재평가(리레이팅)도 이어질 것”이라며 “최근 상승은 시작에 불과하다”며 이같이 밝혔다.

그는 “과거를 돌아보면 포스코홀딩스에 두 번의 도약기가 있었다”며 “첫 번째는 포항제철소에 4개의 고로가 준공되었던 1974년부터 1984년의 10년이고, 두 번째는 광양제철소에 5개의 고로가 완성되었던 1987년부터 1999년의 12년”이라고 설명했다.당시 순이익이 첫 번째 구간에서 1.7배, 두 번째 구간에서는 22.2배가 증가한 바 있다.

이어 “지금 포스코홀딩스는 2차전지 소재사업을 통해 세 번째 도약기에 진입하고 있다”고 진단했다. 그는 “광양제철소와 마찬가지로 집중 투자를 통해 시장을 사실상 지배하고, 글로벌로 사업 영역을 확대해 자체적으로 성장할 수 있는 생태계를 구축해 나갈 것”이라며 “2차전지소재사업이 포스코홀딩스의 세 번째 도약을 이끌 것”이라고 강조했다.

최 연구원은 “포스코홀딩스를 철강의 둘레에 가둬서 보면 안되며 방향은 정해졌고 이제 철강은 거들 뿐”이라고 강조했다. 실제 글로벌 리튬 광산업체의 올해 평균 주가순자산비율(PBR) 2.1배를 적용하면 포스코홀딩스의 주가는 142만원까지 오른다는 평가다.

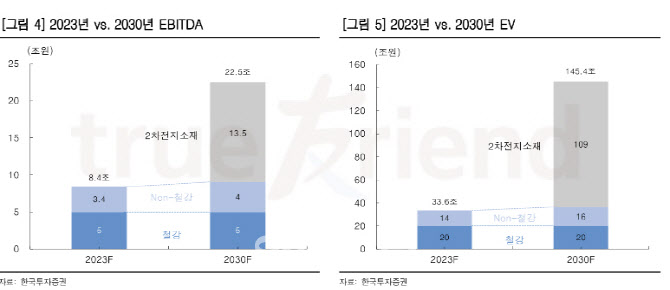

최 연구원은 “포스코홀딩스에 2차전지소재사업 가치를 반영하기 전 시장가격(EV)는 33조6000억원이었고 기업의 시장가치를 상각 전 영업이익으로 나눈 값(EV/EBITDA)은 4배였다”면서 “반면 포스코홀딩스 리튬사업과 가장 유사한 강펑(리튬Gangfeng)의 2023년 EV/EBITDA는 7.1배”라고 설명했다. 이를 2023년 예상 상각전 영업이익(EBITDA)에 반영하면 EV는 145조4000어권에 이르며 할인율을 적용해 현재가치로 환산해도 적정 시가총액은 75조6000억원, 주가는 89만5000원에 이른다는 분석이다.

그는 “포스코는 철강회사에서 글로벌 2차전지소재 업체로 변모하고 있다. 계획은 수립되었고 변신은 이미 시작됐다”면서 “전기차 시대를 살아가면서 반드시 투자해야 할 기업”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)