|

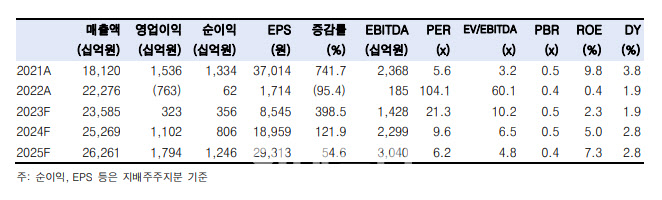

롯데케미칼의 1분기 실적은 매출액 5조7000억원, 영업손실은 1610억원으로 추정했다. 전분기와 비교해 매출액은 3% 늘고, 영업손실은 2390억원 줄어든 것으로 예측했다.

중국 리오프닝과 맞물려 재고 비축 수요가 올라오면서 주요 제품가격들이 반등에 성공하며 NCC 스프레드가 200달러대를 회복한 영향이 컸다.

LC 타이탄은 별도 실적보단 느리지만 마찬가지로 적자폭을 줄일 것으로 판단했다. LC USA의 경우 에탄가격 하락으로 스프레드가 개선되겠지만 미국 한파에 따른 가동중단 여파로 흑자전환은 2분기로 지연될 것으로 내다봤다.

그는 “LC 타이탄의 적자는 이어지겠지만 롯데에너지머티리얼즈(020150)(구 일진머티리얼즈) 실적이 반영되기 시작하면서 만회할 것”이라고 분석했다.

이어 그는 “전사 영업이익률은 아직1%에 머물겠지만 2023년 추정 주가순자산비율(PBR) 0.5배에 불과한 현 주가 수준을 감안하면 지금은 투자판단에서 이익이 턴어라운드해 올라가는 방향성이 더 중요하다”고 강조했다.

![[포토]박지영,핀을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100110t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토] 서울시예산안 설명하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100890t.jpg)

![[포토] 벤틀리모터스코리아, '더 뉴 컨티넨탈 GT 스피드' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100418t.jpg)

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

![[포토]김지수,그린에 올라가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100151t.jpg)

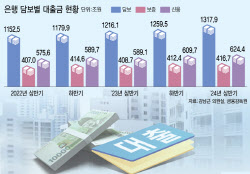

![[단독]대출 74%가 담보·보증대출…위험 피하는 은행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100154b.jpg)

![퍼렇게 질린 뉴욕증시, 나스닥 2.8%↓…‘MS·메타 과도한 AI투자?[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100322b.jpg)