[이데일리 이정현 기자] 흥국증권은

제일기획(030000)에 대해 “경기 우려 및 기저 효과 감안하면 실적은 선방중”이라고 평가했다. 투자의견은 ‘매수’, 목표가는 2만9000원을 ‘유지’했다.

황성진 흥국증권 연구원은 4일 보고서에서 “전반적인 광고 경기 침체에 대한 우려에도 불구하고, 제일기획의 실적은 상대적으로 견조한 모습을 이어나갈 것으로 전망”이라며 이같이 밝혔다.

이어 “경기 우려에 따른 실적 둔화 가능성 등 다양한 부정적 요소들은 이미 주가에 반영된 상황인 것으로 평가된다”며 “상반기 실적이 기대 이상으로 선방하는 모습을 보이고 있으며, 하반기 이후 성장세 회복이 기대된다는 점에서 긍정적 접근이 유효한 시점”이라는 판단이다.

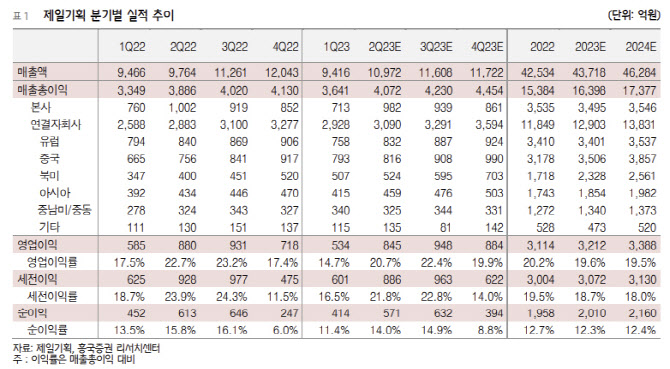

흥국증권은 제일기획의 2분기 예상 매출액이 전년동기대비 4.8% 증가한 4072억 원, 영업익은 4.0% 감소한 845억 원을 기록하며 컨센서스에 부합할 것으로 예상했다. 황 연구원은 “상반기 국내 매체 중심으로 광고시장이 부진한 모습을 보인 점을 감안하면 굳건한 기초체력을 입증하고 있는 것으로 평가된다”고 말했다.

이어 “디지털 마케팅 및 BTL 물량 중심의 해외 부문 성장이 이어지면서 실적 방어 효과가 나타난 것”이라며 “지역별로는 국내 부문 매출액이 전년비 2.0% 줄어든 역성장에 그칠 것으로 예상되며, 해외 매출액은 7.2% 성장할 것으로 예상된다”고 말했다.

전반적인 대외 불확실성이 여전히 지속되고는 있으나 다양한 활동들을 통해 하반기부터 본격적인 실적 회복이 전망된다. 매출액 5% 성장 가이던스는 충분히 달성가능할 것으로 보인다.

황 연구원은 “닷컴이나 이커머스 등 디지털 부문 및 엔데믹에 따른 프로모션 등 BTL 마케팅 수요가 꾸준히 증가하고 있기 때문”이라며 “하반기에는 플래그쉽 스토어 삼성 강남 오픈, 신제품 언팩, 아시안게임 등 다양한 이벤트를 통한 마케팅 확대가 기대된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]이세희,버디는 미소를 만들죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800210t.jpg)

![[포토] 이규민 '최고 대회, 최고의 샷으로 우승 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800181t.jpg)

![[포토]장은수,조준은 확실하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800002t.jpg)

![[포토] KPGA 선수권대회 한우 바비큐](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700810t.jpg)

![[포토]서울비댄스페스티벌, 스케이보더의 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700785t.jpg)

![[포토] 옥태훈 '침착하게 읽는 그린'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700389t.jpg)

![[포토] 국민권익위, 청년 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700658t.jpg)

![[포토] 인사말하는 라이베리아 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700563t.jpg)

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)

![[포토]박도은,중거리 버디 도전](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800404t.jpg)