[이데일리 원다연 기자] 삼성증권은 21일

하이브(352820)에 대해 멀티 레이블 전략의 성과가 가시화되고 있다고 평가하며, ‘매수’ 투자의견과 목표가 36만원을 유지한다고 밝혔다. 전일 종가는 26만9000원이다.

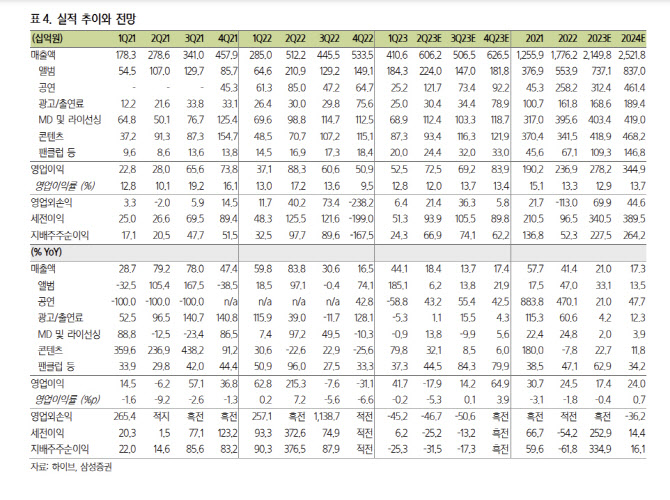

삼성증권은 하이브의 2분기 매출액을 전년 동기 대비 18.4% 증가한 6062억원, 영업이익은 17.9% 감소한 725억원으로 추정했다. 최민하 삼성증권 연구원은 “분기 중 발매된 세븐틴의 미니 10집에 더해 절판된 구보가 재발매되며 앨범 판매량 증가에 힘을 더했다”며 “르세라핌, 슈가 등도 견조한 활동 성과를 뽐냈고, 5월 말 KOZ엔터의 신인 보이그룹 ‘보이넥스트도어’도 시장에 데뷔하며 아티스트 라인업이 확장됐다”고 밝혔다.

이어 “각 레이블 소속 아티스트의 뚜렷한 성과 개선에 힘입어 전년 높은 기저에도 불구하고 외형 성장은 이어갈 전망이나 BTS 데뷔 10주년 기념 행사 및 위버스콘 관련 일회성 비용 등이 반영되면서 영업이익은 감익할 것으로 예상된다”고 분석했다.

최 연구원은 “멀티 레이블 전략의 성과가 가시화되면서 각 아티스트들의 앨범 및 콘서트 활동이 동시다발적으로 나타나고 있고 그룹 활동뿐 아니라 유닛, 솔로 활동까지 분주하게 펼치고 있다”며 “작년 르세라핌, 뉴진스, &TEAM을 아티스트 파이프라인에 추가한 하이브는 올해는 보이넥스트도어에 이어 하반기 플레디스 신인 보이그룹과 내년 상반기 UMG와 협업해 미국에서 준비 중인 걸그룹의 데뷔도 예상된다”고 밝혔다. 이어 “JTBC를 통해 빌리프랩의 신인 걸그룹 멤버를 뽑는 ‘R U Next?’도 방영 중으로 내년에는 현재 대비 3개 그룹이 추가될 것”이라고 덧붙였다.

아울러 “팬커뮤니티 플랫폼 ‘위버스’는 다양한 신규 서비스, 기능 추가로 편의성을 제고하면서 MAU 우상향 추세를 지속하며 시장 내 입지를 강화하고 있다”며 “하반기로 예정된 위버스의 구독 서비스가 론칭되면 플랫폼 자체적인 수익모델도 더해지게 될 것”이라고 평가했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]문정민,차분한 미소 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600174t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토]노승희,나이스 파세이브 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600340t.jpg)