![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

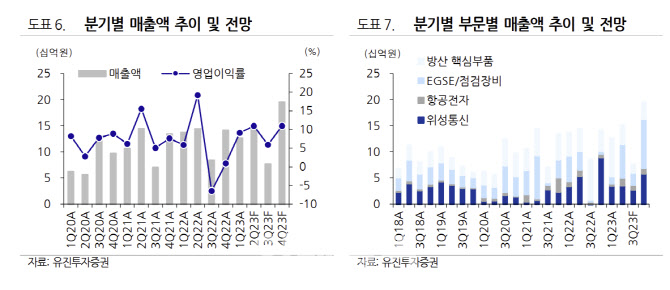

박종선 유진투자증권 연구원은 13일 “제노코의 올해 1분기 별도 기준 매출액은 전년 대비 7.4% 감소한 127억원을 기록했지만 영업이익은 43.3% 증가한 12억원을 기록해 수익성이 개선됐다”고 설명했다.

제노코는 방위산업 핵심부품 및 위성통신부품을 제조하는 항공우주 통신 전문기업이다. 지난 2004년 법인이 설립됐으며, 2021년 3월 코스닥 시장에 사장했다. 군전술정보통신체계(TICN) 핵심부품인 비접촉식 광케이블을 비롯해 위성탑재체, 위성지상국, 항공전자, EGSE·점검장비, 방산핵심부품 등의 사업부문을 영위하고 있다. 주요 고객사로는 한화시스템(272210), 한화에어로스페이스(012450), 한국항공우주(047810), LIG넥스원(079550) 등이 있다.

매출은 줄었지만 수익성은 오히려 개선됐다. EGSE 및 점검장비 부문을 비롯한 방산 핵심부품 부문의 수익 창출과 함께 고부가가치 부문의 실적이 증가한 게 주효했다는 판단이다.

해외향(向) 대규모 수주를 토대로 주가도 상승세 전환이 가능하다고 내다봤다. 현 주가는 올해 실적 기준 주가수익비율(PER) 39.3배로, 국내 동종업체 및 주요 고객 평균 PER 16.6배 대비 크게 할증돼 거래 중이다. 다만 올해 1분기 말 기준 786억원의 수주잔고와 함께 최근 신규 수주 증가가 지속되고 있는 점은 호재다. 특히 해외향 대규모 수주 기대감 등으로 향후 우상향 곡선을 그릴 여력이 있다는 평가다.

|

![[포토]환담 나누는 한덕수 국무총리-황우여 국민의힘 비대위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600251t.jpg)

![[포토]문정민,차분한 미소 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600174t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토]배소현,감각적인 어프로치](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600248t.jpg)