[이데일리 김인경 기자] 신한금융투자는

한화손해보험(000370)이 2분기 깜짝 실적을 낸 가운데 올해 사옥 매각까지 기대된다고 평가하며 목표주가를 기존 5500원에서 6800원으로 23.6% 올려잡았다. 투자의견은 ‘매수’를 유지했다.

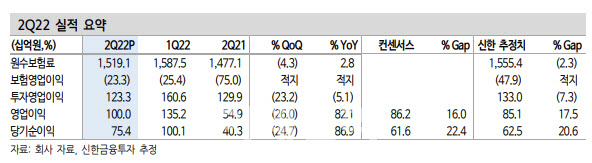

임희연 신한금융투자 연구원은 “2분기 순이익이 전년 동기보다 86.9% 늘어난 754억원으로 어닝서프라이즈를 기록했다”며 이같이 밝혔다. 이는 시장 기대치인 616억원을 크게 웃도는 수준이다. 같은 기간 한화손해보험은 영업이익은 82.1% 늘어난 1000억원으로 나타났다.

그는 “보종별 고른 손해율 개선이 돋보였다”면서 “장기위험손해율은 전년 동기 대비 7.7%포인트 감소한 92.5%로 개선됐으며 이는 최근 4년새 최저치다”라고 강조했다. 또 백내장 관련 보험금 및 전반적인 청구 감소가 확인됐다.

사고율 축소로 자동차 손해율도 전년 동기보다 5.7% 포인트 줄어든 74.5%을 기록했다. 일반 손해율은 6.6%포인트 상승했으나 67.4%로 여전히 안정적이라는 평가다.

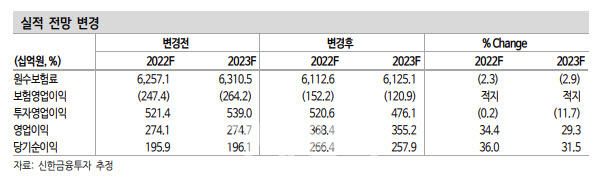

임 연구원은 “연간 손익의 핵심은 2분기에 확인될 장기위험손해율 개선세가 연내 지속 가능한지 여부와 일회성 사옥 매각”이라고 평가했다. 먼저 백내장 보험금 청구 감소세가 기대 이상으로 가파르다. 그는 “지금과 같은 속도로 보험금이 줄어들 것으로 가정하면 올해 연간 영업이익은 전년보다 74.2% 늘어난 3684억원을, 순이익은 같은 기간 70.8% 증가한 2664억원 수준을 기록할 것”이라고 내다봤다.

변수는 사옥 매각이다. 임 연구원은 “인근 오피스 빌딩이 최근 6400억원 수준에서 매각된 것으로 보도됐는데 사옥 매각 시 관련 처분 이익이 이익 컨센서스 상향 조정으로 이어질 전망”이라며 “신지급여력제도(K-ICS) 상 보유 자산 리스크 산정 방식이 강화되는 점을 감안하면 연내 매각은 가시화될 것”이라 기대했다.

아울러 그는 “지급여력(RBC) 비율은 135.9%로 지난 1분기 대비해서 13.1%포인트 개선됐다”면서 “시장기대치에 미달한 주 요인은 듀레이션 갭 확대에 따른 금리 리스크 확대다. 다만 책임준비금 적정성 평가(LAT) 잉여액 중 40%까지 가용자본으로 인정함에 따라 추가적인 자본적정성 훼손 개연성은 제한적이며, K-ICS 상에서는 150%선을 유지할 것으로 기대돼 과도한 우려는 기우”라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)