![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

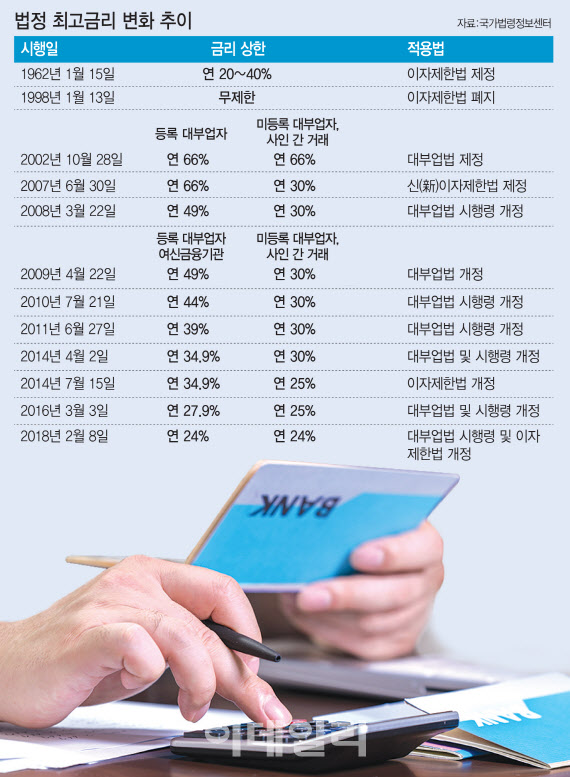

현재 대부업법 및 이제제한법으로 규제하고 있는 대출 이자 상한선은 연 24%다. 이른바 ‘법정 최고금리’인데 대부업뿐 아니라 저축은행, 카드사, 캐피탈사, 보험사 등 모든 제2금융권과 은행까지 모든 금융권에 적용하는 규제다. 사인 간 거래에도 적용된다.

‘법정 최고금리 20%’, 文 정부 공약 중 하나

법정 최고금리는 과거 일부 대부업체들이 돈을 빌리러 오는 서민들에게 개인 신용도가 낮고 담보가 없다는 이유 등으로 100%, 200% 등 엄청난 고금리로 폭리를 취하면서 사회적 문제가 커지자 이를 막기 위해 도입됐다. 당시에는 이자제한법도 폐지되면서 금리 상한은 사실상 무제한이었다.

2002년 10월 대부업법이 처음 제정 시행되면서 법으로 정한 최고금리는 연 66%였다. 미등록 대부업자 또는 사인 간 거래에 적용하는 신(新)이자제한법도 다시 제정되면서 연 이자 30%로 규정했다.

문재인 정부 들어 최고금리 인하는 속도가 더 붙였다. 문 정부는 ‘100대 국정과제’ 공약 중 하나로 ‘법정 최고금리 20%까지 점진적 인하’를 내걸었다. 이후 문 대통령 취임 만 1년이 채 되지 않은 지난 2018년 2월 대부업법 상 최고금리는 연 27.9%에서 24%로 다시 낮아졌다. 이자제한법 상 최고금리도 연 25%에서 24%로 내려갔다. 현재 개인 간 거래를 포함해 신규로 대출받거나 기존 대출을 갱신·연장할 경우 연 24%를 초과한 금리 수취는 모두 불법이다.

|

2년 만에 다시 법정 최고금리 인하가 도마 위에 올랐다. 이 기간 전세계 경제 불확실성 등이 커지며 한국도 기준금리를 수차례 인하하면서 연 0.5%까지 낮아졌다. 사상 첫 ‘제로금리’ 시대다. 초저금리 환경이 이어지면서 예금 금리 인하와 함께 대출 금리 인하 압력이 거세졌다. 여권 일각에서는 ‘연 10%’ 법정 최고금리 카드를 꺼내기까지 했다.

문제는 최고금리 인하를 단행할 때마다 재인하 시기가 너무 빠르고 인하 폭도 급격하다는 데에 있다. 상환 능력이 부족한 취약 차주들이 현실적으로 돈을 갚아나갈 수 있도록 부담을 덜어주자는 취지지만, 금융사들의 리스크 관리 부담 등으로 저신용자들에 대한 대출을 줄이게 되면, 이들이 불법 사금융 등 제도권 밖으로 내몰릴 수 있다는 것이다. 금리 인하의 ‘역설’이 발생할 수 있다는 뜻이다.

대부 신청거절 이후 불법 사금융을 이용했다는 연령별 응답비율도 20대 8.8%, 30대 11.1%, 40대 11.7%, 50대 12.8%, 60대 이상 15.7%로 나타났다. 은퇴 후 소득이 적은 노령층 등 취약계층이 불법 사채로 내몰릴 가능성이 크다는 의미다.

금융감독원도 앞서 ‘2018 불법 사금융 실태조사 결과’를 통해 불법 사금융 이용 잔액이 2017년 말 6조8000억원에서 법정 최고금리 인하(연 27.9→24%) 이후 2018년 말 7조1000억원까지 증가했다고 발표하기도 했다.

최철 숙명여대 소비자경제학과 교수는 “대부금융시장은 공급 금리 탄력성이 커 최고금리 인하 시 공급자의 급격한 대출 축소가 불가피할 것”이라며 “최고금리 인하에 따른 추가적인 수요까지 겹치면 금융 소비자들이 고금리의 불법 사금융을 더 많이 이용하게 되는 금융 소외 상황이 심화될 수 있다”고 지적했다.

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)