![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

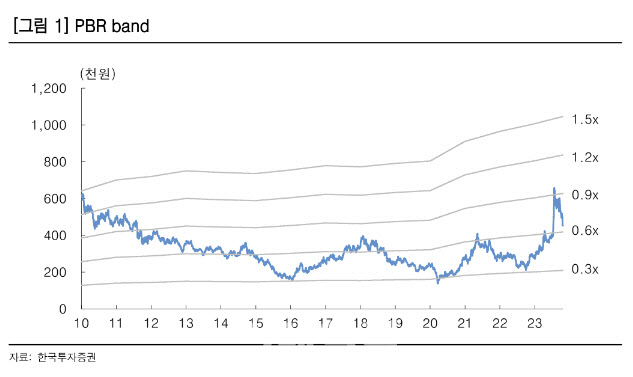

26일 최문선 한국투자증권 연구원은 “오르면 사고 떨어지면 파는 1차원적인 투자 전략이 아닌 미래 가치에 방점을 두고 주가가 떨어져 저렴할 때 매집하는 고수의 전략을 구사해야 한다”며 이같이 밝혔다.

|

최 연구원은 “비수기와 업황 부진으로 판매량이 감소하고 평균판매가격(스테인리스 제외)이 4만8000원 하락한 것을 감안하면 양호한 실적”이라며 “특히 고급 강종인 냉연과 전기강판은 다른 강종과 달리 평균판매가격은 오르고 판매량도 증가했다”고 설명했다.

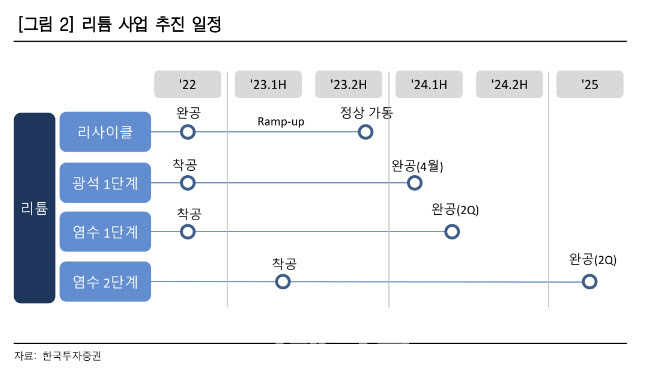

한편 2024년 2분기에 포스코아르헨티나 1단계 생산능력 2만5000톤 염수 리튬 공장이 완공된다. 그리고 포스코필바라리튬솔루션 1단계 생산능력 4만3000톤 광석 리튬 공장도 4월에 최종 완공된다.

최 연구원은 “2023년에는 리튬사업에 대한 기대감으로 주가가 오른 가운데 2024년에는 리튬사업을 실제로 목격하게 된다”며 “리튬 가치가 주가에 더 크게 반영될 수 있을 것”이라 기대했다. 이에 따라 지금부터 내년 1분기까지 기간을 매수 기회로 활용해야 한다는 조언이다.

|

최 연구원은 “지금은 철강 업황의 부진, 전기차 판매 부진, 리튬 가격의 하락 등 단기적인 상황보다 2차전지 소재 사업을 통한 장기 성장에 초점을 맞춰야 할 때”라며 “매집의 시간이 다가왔다”고 덧붙였다.

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)