[이데일리 김응태 기자] 흥국증권은 24일

무림P&P(009580)에 대해 올해 펄프 가격 반등에 따라 증익 추세가 지속해서 나타나고, 실적 모멘텀을 바탕으로 주가가 반등이 가능한 시점에 도달했다고 평가했다. 이에 투자의견 ‘매수’, 목표주가 4700원을 유지했다. 상승여력은 52.1%이며, 전날 종가는 3090원이다.

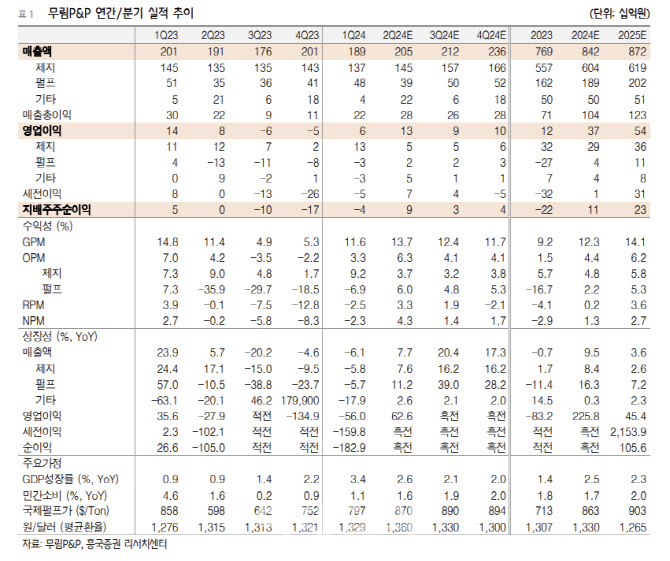

박종렬 흥국증권 연구원은 “무림P&P의 올해 2분기 연결 기준 매출액은 전년 대비 7.7% 증가한 2054억원, 영업이익은 62.6% 늘어난 130억원으로 전분기의 부진한 실적을 만회할 전망”이라고 진단했다.

2분기 제지 부문의 수익성은 다소 둔화하지만, 그동안 큰 폭의 영업손실을 기록했던 펄프 부문은 흑자로 돌아설 것으로 예상했다. 국제 펄프가격이 지난해 2분기를 저점으로 회복세를 보였고 올해 들어서도 꾸준한 가격 반등으로 지난 1분기 평균 톤(t)당 797달러까지 회복했으며 4~5월에도 각각 855달러~890달러까지 반등했다는 근거에서다. 펄프가격이 현 가격 수준에서 강세를 유지하면서 펄프 부문의 흑자전환을 통해 향후 실적 모멘텀이 빠르게 호전될 것으로 봤다.

올해 연간 기준 매출액은 전년 대비 9.5% 증가한 8423억원, 영업이익은 225.8% 늘어난 375억원을 추정했다. 지난해 연간 펄프 부문의 영업손실이 270억원을 기록했지만 올해는 41억원으로 흑자전환이 가능할 것으로 분석했다. 반면 제지 부문의 영업이익은 316억원에서 292억원으로 소폭 축소될 것으로 예상했다. 무림캐피탈의 경우 전년과 유사한 수준의 연간 영업이익을 기록할 것으로 전망했다.

박 연구원은 “올해 하반기에는 펄프가격의 추가적인 하락보다는 톤당 870달러에서 900달러 수준의 움직임이 가능할 것”이라며 “이는 실적 개선의 근간으로 작용할 것”이라고 관측했다.

박 연구원은 또 “12개월 선행 주가순자산비율(PBR) 0.3배이며, 배당수익률이 4.2%이다”라며 “올해 실적 개선을 통해 주가 재평가가 가능할 것”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]노승희,압도적인 메이저 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600386t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)