[이데일리 권효중 기자] NH투자증권은 8일 드라마 제작사인

에이스토리(241840)에 대해 차기 텐트폴(대작)인 ‘지리산’을 통해 넷플릭스 등 글로벌 동영상 서비스(OTT)에 대한 판매 역량을 증명한 만큼 내년 본격적인 성장이 가능할 것이라고 전망했다. 투자의견과 목표주가는 따로 제시하지 않았다.

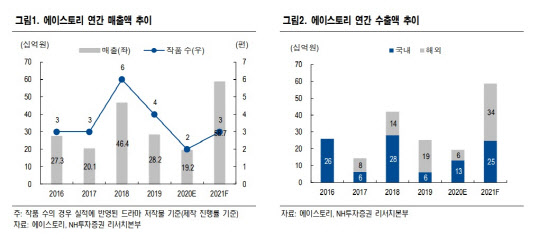

지난 2004년 설립된 에이스토리는 드라마 외주 제작사로, 지난해 7월 코스닥에 상장했다. 주요 작품은 ‘시그널’과 ‘킹덤’ 등 시즌제 작품, ‘백일의 낭군님’ 등 미니시리즈가 있다. 일부 작품에 대해서는 지적재산권(IP)을 확보하고 있으며 ‘킹덤’의 경우 등을 통해 넷플릭스 오리지널 진출 경험이 있는 등 글로벌 시장에서의 경험이나 준비 중인 프로젝트가 풍부한 편이다.

현재 에이스토리는 차기 텐트폴 드라마인 ‘지리산’을 선판매했으며, 2021년 말 국내 편성과 중국 OTT 플랫폼인 아이치이 등에서의 방영이 확정됐다. 이화정 NH투자증권 연구원은 “이는 글로벌 방영권이 넷플릭스가 아닌 글로벌 OTT에 판매된 첫 사례”라고 강조했다.

이 연구원은 “‘지리산’은 에이스토리가 단순히 제작뿐만이 아니라 해외 판매까지 담당한 겨우”라며 “제작 역량과 더불어 해외 판매 능력까지 증명한만큼 향후 예정된 텐트폴인 ‘모닝글로리’, ‘더 킹 오브 실크로드’ 등에서도 해당 능력 간의 시너지를 확인할 수 있을 것”이라고 내다봤다.

‘지리산’의 매출과 관련 비용은 촬영이 시작되는 올해 4분기부터 내년 한 해에 걸쳐 수익이 인식될 것으로 보인다. 이 연구원은 “2021년 말 국내 편성과 동시에 중국 방영이 이뤄진다면 100억원대의 추가 매출도 기대할 수 있다”며 “중국 내 한류 스타인 전지현이 주연을 맡은 만큼 높은 판매 단가를 기대할 수 있다”고 설명했다.

이와 더불어 회사는 드라마뿐만이 아니라 예능 등으로도 콘텐츠 제작의 범위를 넓힌다고 밝혔다. 이 연구원은 “예능은 초기 수익성은 낮지만 관련 수요가 있는 새로운 사업자와의 거래 기회가 될 수 있다”며 “다양한 수요를 충족시킬 수 있는 ‘통합 콘텐츠 제작사’로의 성장을 기대할 만한 시점”이라고 짚었다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]고사리 손으로 그리는 나라사랑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600209t.jpg)

![[포토] 국립고궁박물관 수장고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600014t.jpg)

![[포토] 한국전 하루 앞둔 싱가포르 대표팀 훈련](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500123t.jpg)

![[포토]22대 전반기 국회의장에 우원식 당선](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500721t.jpg)

![[포토] 터전을 잃어가는 동물들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500557t.jpg)

![[포토]굳게 닫힌 소비자의 지갑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500537t.jpg)

![[포토]이정식 장관, 중소기업 협회·단체 간담회 인사말](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500444t.jpg)

![[포토]최고위, '발언하는 전은수 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500431t.jpg)

![[포토] 구강보건의 날 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500414t.jpg)

![[포토]김민선,문정민 '뜻깊은 묵념의 시간'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600062t.jpg)