[이데일리 이용성 기자] IBK투자증권은 19일

효성화학(298000)에 대해 3분기 영업적자의 폭이 대폭 축소될 전망이고, 재무구조 개선 움직임을 보이고 있어 향후 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’, 목표가는 12만원을 유지했다. 전 거래일 종가는 8만4000원이다.

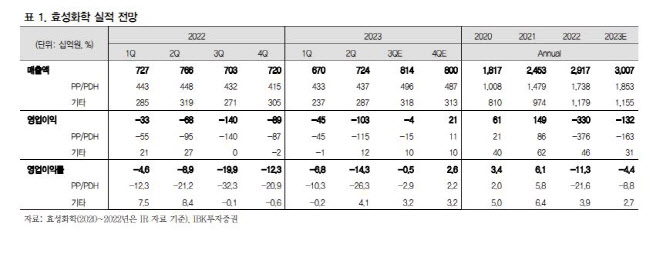

| | (사진=IBK투자증권) |

|

이동욱 IBK투자증권 연구원에 따르면 효성화학의 올해 3분기 영업손실은 43억원으로 전 분기 대비 약 1000억원 정도 적자 폭을 줄일 것으로 전망된다. 이는 여전히 부진한 화학·반도체 업황에도 불구하고, 베트남 폴리프로필렌(PP)·로판탈수소공장(PDH) 플랜트가 정상 가동에 들어갔기 때문이라고 이 연구원은 설명했다. 베트남 PDH 플랜트의 올해 3분기 가동률은 100%로 전 분기 대비 60%포인트 이상 증가할 전망이다.

설비 교체 완료 이후 안정적인 가동이 지속되고 있고, 저가 액화석유가스(LPG) 투입으로 인한 효과가 발생하고 있으며, 특화품 비중 확대로 동남아·유럽향 차별화 제품 수요가 발생했기 때문이라는 것이 이 연구원의 설명이다. 그는 “국내 PP·PDH부문도 전 분기 대비 실적이 개선될 전망이다. 역내 PP 업황의 급격한 개선은 제한되었으나, 특화품이 범용품의 판매 손실을 커버해주고 있다”며 “올해 8월 PDH-2 플랜트의 감가상각 종료로 인한 비용 감소 등에 기인한다”고 전했다.

베트남에 대규모 설비투자(Capex)가 투입된 이후 역내 공급 증가, 설비 가동 문제 발생, 전쟁 등 외부 변수의 부정적 움직임으로 효성화학은 여전히 차입 부담이 매우 높은 상황이라고 이 연구원은 판단했다. 다만, 올해 2분기 토지 재평가 실시, 올해 3분기 영구채 발행, 전사 상각 전 영업이익(EBITDA) 흑자전환, 올해 4분기 유상증자 등으로 자본잠식 위험은 상당부분 제거된 것으로 판단했다.

이 연구원은 “대전 나일론 공장 매각으로 인한 추가적인 재무구조 개선이 전망”이라며 “네오켐은 전방 반도체, 디스플레이 업체들의 감산으로 최근 판매가 둔화된 상황이나, 제조원가 개선으로 견고한 스프레드는 유지되고 있고, 향후 AI 반도체 시장의 높은 성장성으로 인한 반사 수혜가 예상된다”고 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 서울시, 동행파트너 임명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052301057t.jpg)

![[포토]시원한 물놀이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300964t.jpg)

![[포토]정부, 18조 반도체 금융지원 올해 가동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300939t.jpg)

![[포토] 김동민 '잘봐요, 디팬딩 챔프의 샷입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300236t.jpg)

![[포토]종합통제센터에서 항공기와 위성통화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300915t.jpg)

![[포토]발언하는 오영주 중기부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300610t.jpg)

![[포토] 금융통화위원회 주재하는 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300484t.jpg)

![[포토] 모내기하는 강호동 농협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300470t.jpg)

![[포토] 민관합동 중소·벤처기업 해외진출 지원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200839t.jpg)