![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

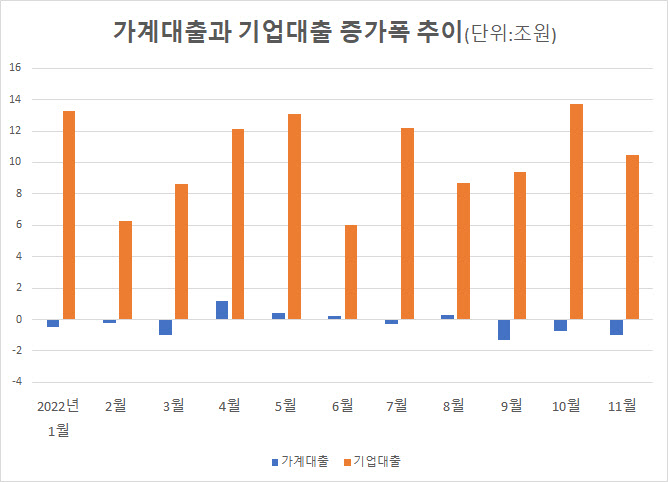

반면 기업대출은 11월 기준 역대 최대폭 증가해 상반된 모습을 보였다. 투자심리 위축에 석 달 연속 회사채가 순상환되면서 대기업 대출이 늘어난 영향이다.

|

주택담보대출은 집단대출 및 개별 주택담보대출 취급이 증가한 반면 전세자금대출 취급이 줄어 1조원 증가하는 데 그쳤다. 11월 기준 주담대 증가폭이 가장 작은 수준이다. 전세자금 대출은 1조원 감소해 2016년 1월 통계 작성 이후 첫 감소세를 보였다. 전세거래가 둔화된 영향이지만 신학기 전세 수요가 늘어날 경우 전세자금 대출이 늘어날 여지가 있다.

신용대출 등 기타대출은 2조원 감소해 11월 기준 가장 큰 폭으로 줄어들었다. 대출금리가 오르고 차주 단위 총부채원리금상환비율(DSR) 3단계 대출 규제가 시행된 영향이다. 총 대출액이 1억원을 넘으면 연간 원리금 상환액이 연 소득의 40%(제2금융권 50%)를 넘지 않도록 대출이 제한된다.

가계대출은 감소하는 반면 은행 기업대출은 11월에만 10조5000억원 증가했다. 11월 기준 역대 최대폭 증가세다. 투자심리 위축에 회사채가 3개월 연속 순상환을 지속하면서 대기업 중심으로 6조5000억원 대출이 증가했다. 이 역시 11월 기준 역대 최대 증가세다. 중소기업 대출은 4조원 늘어났다. 중소기업 대출 중 개인사업자 대출은 3000억원 증가하는 수준에 그쳤다.

은행 수신으론 6조5000억원이 유입됐다. 금리가 낮은 수시입출식예금에선 19조6000억원이 빠졌지만 정기예금으론 27조7000억원이 유입됐다. 수신 금리 상승에도 가계, 기업의 자금 유입이 증가한 영향이다. 정기예금으로 11월 누적 215조3000억원이 유입됐다.

자산운용사 수신도 8조9000억원 증가했다. 머니마켓펀드(MMF)는 은행의 단기자금 유입으로 6조3000억원 늘어났다. 주식형 펀드, 기타펀드로는 각각 2조원, 4조1000억원이 유입된 반면 채권형 펀드로는 3000억원이 빠져나갔다. 채권형 펀드에선 연초 이후 12조2000억원이 순유출된 것이다.

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)