![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

최근 연체율까지 급등하자 금융 당국까지 나서 소비자 경보 ‘주의’를 발령했다. 시장 불확실성이 커진 만큼 각별한 유의가 필요하다는 평가다.

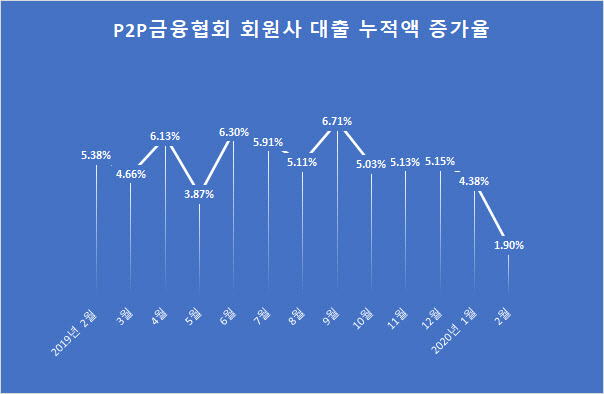

P2P대출 증가율 급락

23일 관련업계에 따르면 올 2월 한국P2P금융협회 회원사 누적 대출 잔액 증가율은 1.9%(전월대비)를 기록했다. 바로 전달(올해 1월) 4.38%에서 큰 폭으로 하락했다. 지난해 5~6%대 증가율을 유지하던 것과 비교하면 절반 이하로 떨어졌다. 코로나19 충격이 본격화된 이달 이후에는 대출 증가율이 더 떨어질 것이라는 예상이 지배적이다. 이 추세대로면 누적 대출 잔액이 증가율이 0%대까지 내려갈 수 있다고 업계는 우려하고 있다.

|

P2P금융업계 관계자는 “소상공인이나 자영업자 등 중신용자 대출이 많은 P2P금융 특성 탓에 대부분의 업체들은 연체율 상승 등을 걱정하고 있다”면서 “지금과 같은 위기 상황이 계속 된다면 더 큰 타격을 받을 수 있다”고 말했다. 기존 소상공인 등에 대한 대출 부실화 우려로 P2P금융 업체들이 신규 대출에 소극적이라는 얘기다.

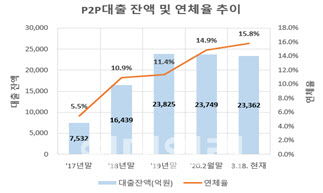

연체율도 문제다. 이날(23일) 금융위원회와 금융감독원에 따르면 지난 18일 기준 P2P금융 연체율은 15.8%를 기록했다. 2017년말 5.5%에서 10.3%포인트 상승했다.

P2P 대출 규모 자체가 커지는 만큼, 위험성도 커지고 있는 것으로 풀이된다. 실제로 P2P대 출잔액은 2017년 말 7532억원에서 2018년 말 1조6439억원, 2019년 말 2조3825억원으로 2년여 만에 3배 이상 급증했다. 지난 18일 기준 P2P 대출 잔액은 2조3326억원으로 나타났다. 업체 역시 2017년 말 183개에서 이달 18일 기준 242개로 늘어났다.

|

부실율 공시 법제화 통해 업체 간 옥석 가려야

이번 위기 상황을 통해 업체 간 옥석이 가려져야 한다는 의견도 있다. 그간 부실 공시를 하거나 그조차 없었던 업체가 수두룩했기 때문이다. P2P금융이 법제화되고 제도권 금융에 편입되기 위해서는 부실 업체들의 퇴출이 필요하다는 것이다.

부실 업체 퇴출을 위해 ‘대출 부실율’을 공개해야 한다는 목소리가 나온다. 대출 부실율은 연체율과 달리 대출 상환이 어려워진 대출의 비율을 뜻한다. 일부 업체들은 연체율을 낮추기 위해 대출을 채권화해 외부에 파는데, 대출 부실율을 이런 대출까지 드러날 수 있기 때문이다. P2P금융업체들의 민낯이 드러날 수 있다는 논리다.

P2P금융 업계 관계자는 “P2P금융협회 출범 초창기에 부실율 공시에 대한 의견이 나왔지만 많은 업체들이 반대해 무산됐다”면서 “법제화를 앞두고 다시 공론화돼야 할 것”이라고 말했다.

![[포토]공매도 제도개선 민당정협의회 '발언하는 이복현 금융감독원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300526t.jpg)

![[포토]환자단체연합, '의료계 집단휴진 철회촉구 기자회견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300498t.jpg)

![[포토] 타구 바라보는 최승빈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300055t.jpg)

![[포토]의료계 집단 휴진 예고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200837t.jpg)

![[포토]국민의힘 불참, '반쪽 법사위'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200747t.jpg)

![[포토] 화이팅하는 한일 선수들 '골프 한일전 많,관,부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200168t.jpg)

![[포토]취업을 위해!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200625t.jpg)

![[포토]'쿨링포그는 시원해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200579t.jpg)

![[포토]'긴밀하게 대화하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200564t.jpg)

![[포토]'DB그룹 제38회 한국여자오픈골프선수권대회'츨발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200135t.jpg)