![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

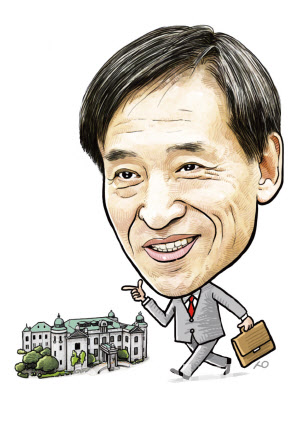

외부에선 부총재와 총재 시절을 포함해 11년간 금융통화위원회 당연직 금통위원으로 295차례 회의에 참석하고 43년 근무로 한국은행 최장수 근무 기록을 세운 이주열 한은 총재를 두고 `매파`라고 생각하지만, 한은 내부에선 전혀 다른 평가가 나온다.

매파보다는 중립에 가깝고 외부와의 조율을 중요시하는 캐릭터라는 평가다. 또 그를 따라다니는 수식어엔 ‘신중함’이 있다. 신중함이 때로는 뒷북 통화정책으로 나타나기도 했고 한편에선 외부와의 조율을 중시하는 성격에 코로나19에 대응한 새로운 정책으로 발현되기도 했다.

너무 신중한 금리 인상에 한 때는 실기론 번져

그러다 2017년 11월, 2018년 11월 1년간의 시차를 두고 경기 회복세를 믿고 금리를 올렸다. 그러나 금리 인상 시그널은 일찍 줘 놓고 왜 뒤늦게 올리냐며 실기론이 나오기도 했다. 심지어 2018년 금리 인상 직전인 10월엔 성장률을 하향 조정해 앞뒤가 안 맞는다는 지적도 받았다. 아니나 다를까, 금리를 올린 지 8개월 만인 2019년 7월 금리를 또 다시 내려야 했다. 미국과 중국 간 무역분쟁에 새우등 꼴인 우리나라는 당시 성장률이 2.2%로 글로벌 금융위기였던 2009년(0.8%) 이후 10년 만에 최악의 성적표를 냈다.

코로나 위기, 반전 평가 기회…늘어난 빚·물가 안정은 고민

이 총재의 통화정책에 반전이 된 것은 2020년 터진 코로나19 위기였다. 코로나19가 터지자 석 달새 금리를 0.75%포인트나 내리며 2020년 5월 금리가 0.50%까지 떨어졌다. 무제한 환매조건부채권(RP) 매입을 실시하고 미 연방준비제도(Fed·연준)를 본 따 산업은행 등과 함께 특수목적법인(SPV) 설립을 통한 회사채 매입을 실시했다. 전대미문의 위기에 뭐라도 내놓으라는 외부의 요구들을 전격 수용한 것이다.

|

금융시장이 V자로 회복하고 코로나19에 대면서비스업은 망가졌지만 수출은 호조를 보이는 K자 회복을 보였다. 저금리에 부동산 가격 폭등, 가계부채 급증이 대두되기 시작했다. 이에 작년 8월부터 금리 인상의 신호탄을 쐈다. 빚투(빚을 내 투자)의 부작용을 막기 위해 다른 나라보다 일찍 시작했던 금리 인상이 운이 좋게도 예상보다 더 큰 물가상승 폭탄에 선제적으로 대응한 것이 돼버렸다. 결과적으로 이 총재의 통화정책에 대한 평가가 긍정적으로 바뀌는 계기가 됐다.

그러나 아쉬운 점도 있다. 한은의 제1 목표는 물가 안정인데 이 총재 임기 8년 간 한 번도 연간 물가 상승률이 물가목표인 2%에 도달한 적이 없었다. 2014년부터 2020년까지는 0~1%대 물가 상승의 연속이었다. 그러다 코로나19 확산에 국제유가 등 원자재 가격이 오르고 공급망이 망가지자 작년 2.5%까지 올랐다. 올해는 3.1%로 목표치에서 한 발 더 멀어진다. 2016년 물가목표치를 2.5~3.5%에서 2% 단일 목표로 변경했지만 목표치를 달성하긴 쉽지 않았다. 물가가 목표치에 장기간 미달하자 한동안 물가 흐름과 무관하게 금리는 인상되고 인하됐다.

세월호 참사, 미·중 무역분쟁, 코로나19 사태 등 위기가 번지고 이에 대응해 금리는 수차례 내렸지만 상대적으로 금리 인상에는 신중하다 보니 가계부채는 급증했다. 이 총재 부임 전인 2013년말, 가계신용 잔액은 1019조원이었는데 작년 말 1862조1000억원으로 약 840억원, 83% 급증했다. 국제금융협회(IIF)에 따르면 작년 9월 말 우리나라 국내총생산(GDP) 대비 가계부채 비율은 104.9%로, 37개국 중 레바논(120.9%) 다음으로 높았다. 2020년엔 명목성장률이 고작 0.4%에 불과한데 가계신용 증가율은 8.0%에 달했다. 가계빚 증가 원인으로 잘못된 부동산 정책 외에 저금리가 꼽혔다.

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]노승희,압도적인 메이저 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600386t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]노승희,우승의 기쁨은 가족과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600402t.jpg)