![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

| 마켓in | 이 기사는 09월 09일 14시 36분 프리미엄 Market & Company 정보서비스 `마켓in`에 출고된 기사입니다. |

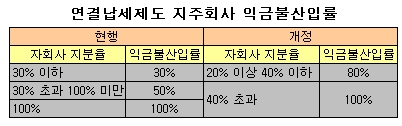

지난 7일 정부가 발표한 세법 개정안에 이 같은 내용이 포함된 것으로 9일 확인됐다. 연결납세 관련 규정에 지주회사의 익금불산입률 구간을 만들어 개별과세 때 지주회사가 받는 자회사 배당금 과세 혜택을 동일하게 받도록 했다.

|

일례로 A라는 지주회사가 개별과세를 하면 해당 자회사 지분이 40% 초과시(상장사 기준) 해당 자회사에서 받는 배당금 전부를, 40% 이하일 때는 80%를 과세에서 제외한다. 일반법인은 개별과세와 연결과세에 상관없이 자회사 지분이 100%일 때만 배당금 전부에 대해 비과세되고 30% 초과 100% 미만일 때는 배당금의 50%, 30% 이하일 때는 30%만 과세대상에서 제외토록 하고 있다.

이번 개정안에 따라 연결납세제도를 채택하는 지주회사들은 이전대로 배당금의 80% 이상에 대해 과세 제외 혜택을 보게 된다.

당장 금융지주회사들이 수혜를 볼 것으로 예상된다. 금융지주회사들은 100% 자회사를 둔 곳이 대다수이고 연결납세의 장점을 고려해 지난해 대부분 연결납세를 채택했다.

예를 들어 산은지주는 지분 36.3%를 보유한 대우증권(006800)에서 올해 300억원 가량의 배당을 받았다. 배당금중 150억원(50%)만 과세 제외 대상이었으나 법 공포뒤에는 240억원(80%)이 과세에서 제외된다. 33억원 가량의 세금이 13억원 정도로 줄어든다.

▶ 관련기사 ◀ ☞[특징주]`유증 폭탄` 대우증권 이틀째 약세 ☞`실탄 전쟁` 총성에 대형 증권사 주가 추풍낙엽 ☞[마켓in]산은지주 "채권 발행해 대우증권 증자 참여"

![[포토]박주영 '미소 출발 매치플레이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500142t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]박도은 '승리향한 파워 임팩'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500189t.jpg)