![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

국민연금은 연금의 해외투자가 환율 상승(원화 약세)를 부추기고 있다는 비판에 대해 현물환 일평균 거래 규모에서 연금이 차지하는 비중은 고작 1%대에 불과하다고 항변한다. 현물환 일평균 거래 규모(올 7월 누적)가 서울외국환중개 기준 91억6000만달러라는 점을 고려하면 국민연금의 일일 거래대금은 약 9200만달러~1억7400만달러에 불과하다. 1%대 거래비중으로 환율의 방향성을 어떻게 좌우할 수 있느냐는 것이 국민연금 측의 설명이다.

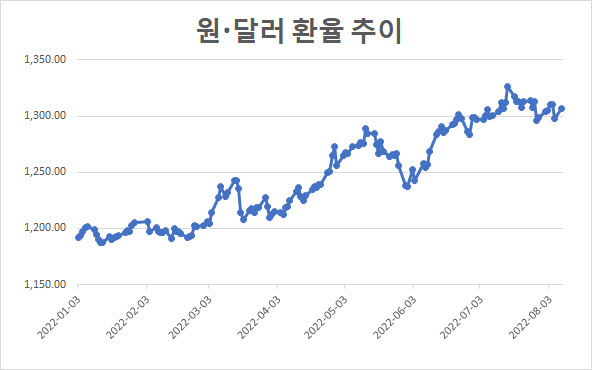

달러인덱스는 미국 정책금리 인상에 올 들어 7월까지 10.3% 올랐고 환율 역시 9.3% 상승해 달러가 오른 것과 비교하면 오히려 원·달러 환율은 덜 오른 편이다. 외환시장 관계자는 “연금이 환오픈을 하다보니 그 이전보다 환율 변동성을 키우는 부분이 있다”면서도 “하지만 시장 상황 자체가 연금에 의해서 올라간다고 보기 어렵다”고 말했다.

그럼에도 외환당국에선 국민연금의 환오픈 투자가 외환시장에 영향을 미친다고 보고 있다. 추경호 경제부총리 겸 기획재정부 장관은 지난 6월 24일 비상경제장관회의에서 국민연금을 겨냥한 듯 “시장 내 수급불균형을 완화하기 위한 정책적 노력을 병행할 계획”이라고 밝혔다. 환율이 2009년 금융위기 이후 처음으로 1300원을 돌파하던 때였다.

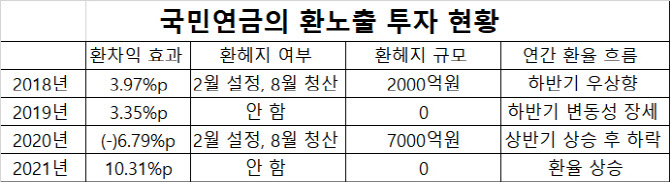

이후 국민연금은 6월말께 선물환 매도 등 환헤지에 나섰다. 2020년 이후 처음있는 일이었다. 외환시장의 한 관계자는 “외환당국이 환율을 누를 때(미세조정) 연금이 저가 (달러) 매수에 나서면서 제대로 안 눌린 것에 대해 화가 났을 수 있다”고 평가했다.

|

국민연금은 2015년말 기금운용위원회에서 해외투자 전체 자산의 환헤지 비율을 0%로 변경하는 방안을 의결한 후 2018년부터 해외 자산 투자시 100% 환오픈 전략을 유지하고 있다. 외환시장에서는 국민연금의 환오픈 전략이 그간 마이너스(5월까지 누적 -4.73%) 수익률을 방어하는 데 유효했더라도, 환율이 1300원을 넘어가는 상황에선 환오픈으로 이익을 보기보다 외려 손실을 볼 가능성이 크다는 지적도 나온다.

국민연금이 환헤지를 할 수 없는 것도 아니다. 기금위는 환헤지 비율을 0%로 변경하면서 ‘전술적 외환익스포저 거래한도’라는 이름으로 해외 자산의 ±5% 이내에서 헤지가 가능하도록 열어놨다. 하지만 국민연금은 환헤지에 소극적이다. 2020년 7월 감사원 감사결과에 따르면 국민연금은 2018년 2월 환율 하락 전망을 근거로 2000억원 규모의 헤지를 감행했으나 예측과 달리 환율이 오르면서 약 102억원의 손실을 봤고 이런 사실을 기금위원회에 명확하게 보고하지 않았다.

2020년 10월말 기금위 회의록에 따르면 연금 측은 “2020년 2월부터 8월까지 7000억원(약 5억7000만달러, 약 0.2%)을 (헤지한 후) 청산해 일부 수익이 있었다”면서도 “±5%는 감당하기 어려운 것이 사실”이라고 밝혔다. 4월말 해외자산 규모(3306억7000만달러)를 고려하면 최대 165억달러 가량 환헤지가 가능하지만, 국민연금은 2020년 8월 이후 올 4월까지 헤지 규모는 ‘0’이다.

국민연금 기금운용 성과평가(2021년)에 따르면 지출보다 수입이 많은 기금 성장기인 2030년대초까지는 현행의 ‘환오픈’ 정책을 유지하는 것이 바람직하다고 봤다. 하지만 외환당국 관계자는 “국민정서상 환율이 1350원을 넘어서는 상황에선 연금도 환헤지를 안 할 수 없을 것”이라고 언급했다.

|

국민연금이 2025년까지 전체 자산의 55%를 해외에 투자하기로 하면서 향후 3년간 1000억달러 가량의 해외 투자가 집행될 것으로 전망된다. 현재의 환오픈 전략을 유지한다면 연간 300억달러 이상의 환전 수요가 예상된다. 외환시장에서 원화를 달러화로 바꾸는 방식은 고환율 상황에서 물가상승 압력 등 국민경제에 부담을 줄 수 있어 다른 방식의 달러 조달 방안이 필요하다는 지적이다.

앞서 복지부는 2020년 ‘국민연금기금 해외투자 종합계획’을 통해 ‘단기외화자금 한도’를 상향 조정하거나 ‘통화스와프를 통한 자금 조달’ 등 외화조달 확대 방안을 제안했지만 답보 상태다. 복지부 관계자는 “(해외자산 판 대금을) 단기외화자금으로 활용할 수 있다면 환전이 줄어들 것”이라며 “단기외화자금 한도로 인해 미리 달러를 사서 (예치금으로 쌓아두는) 선(先)조달이 어렵다”고 설명했다.

반면 단기외화자금 한도를 협의하는 기획재정부는 다른 입장이다. 기재부 관계자는 “단기자금 한도가 없거나 (과도하게 확대될 경우) 환율이 내려가는 시점에서 연금이 갖고 있던 달러를 다 팔아버릴 수도 있어 시장에 혼란을 줄 수도 있다”고 지적했다.

외환보유액 달러화를 연금의 원화와 스와프하는 방식으로 달러를 조달할 수도 있지만 스와프 규모 만큼 외환보유액이 감소해 최근처럼 외환보유액이 줄어드는 상황에선 불안감만 키울 수 있다는 평가도 나온다. 한국은행과 연금은 2005년 177억달러 규모로 스와프 계약을 맺었는데 2008년 금융위기가 터지면서 외환보유액 확충 필요성이 커지자 일부를 중도 해지한 바 있다.

△환오픈과 환헤지= 환오픈은 해외자산 투자시 해당 통화의 상승, 하락에 따른 손익을 감수하는 투자방식을 일컫는다. 반면 환헤지는 환율을 고정시켜 원화값 급변으로 인한 투자 위험을 없애는 투자 방식을 말한다

![[포토]정수빈 '버디 도전을 시작한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600314t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]한진선 '승리의 브이 이동'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600359t.jpg)