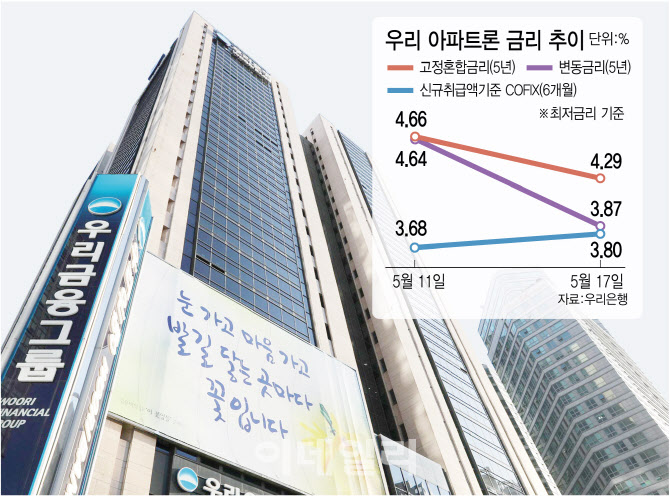

17일 금융권에 따르면 우리은행은 지난 12일부터 5년 주기로 적용금리가 바뀌는 5년 변동금리 주담대 상품의 금리를 일제히 0.4%포인트 인하했다. 신규 대출 및 기간 연장 고객 등에게 모두 적용했다.

이에 따라 우리은행의 대표 아파트담보대출 상품인 ‘우리아파트론’ 5년 변동금리 상품은 이날 최저금리 기준으로 연 3.87%에 이용할 수 있다. 우리은행의 금리 인하 직전인 지난 11일 우리아파트론의 5년 변동금리 4.64%(최저금리)에 비해 0.77%포인트 낮아졌다.

5년 변동금리를 적용하는 다른 주담대 상품인 ‘우리부동산론’(아파트 제외 담보)과 모바일로 신청하는 ‘우리WON주택대출’ 금리도 각각 4.08%, 3.87%의 최저금리를 적용한다.

|

우리부동산론과 우리WON주택대출 금리도 신규코픽스 변동금리와 5년 변동금리 차가 각각 0.06%포인트, 0.07%포인트 차로 좁혀졌다.

신규코픽스 변동금리와 5년 변동금리와의 차이가 줄면서 대출 희망자들에게 선택의 폭이 넓어지게 됐다.

5년간 고정금리를 적용한 후 6개월마다 코픽스 금리에 연동하는 고정혼합형보다 사실상 더 ‘고정금리’에 가깝다. 이날 아파트론 기준 고정혼합형 금리(4.29%)보다 0.42%포인트 낮기도 해 고정혼합형보다 금리 경쟁력도 더 있다.

한국은행에 따르면 3월 은행의 신규 가계대출에서 고정금리 대출 비중은 19.5%에 불과했다. 신규 가계대출의 80.5%가 변동금리 대출인 셈이다. 가파른 금리 인상 등의 영향으로 우리은행 가계대출이 줄어드는 것도 금리 문턱을 낮춘 이유 가운데 하나로 풀이된다. 이자이익을 기본으로 하는 은행으로서는 대출 자산이 일정 수준 성장해야 수익성을 유지할 수 있다. 우리은행의 4월말 가계대출은 137조1792억원으로 지난해 12월말 138조7480억원에 비해 1조5687억원(-1.13%)줄었다.

우리은행 관계자는 “금리인상기 고객의 금리 부담을 덜어주자는 취지로 금리를 인하했다”며 “특히 고정형 상품을 원하는 고객에게 금리를 일괄 인하한 5년 변동금리가 좋은 선택이 될 수 있을 것”이라고 말했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)