![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

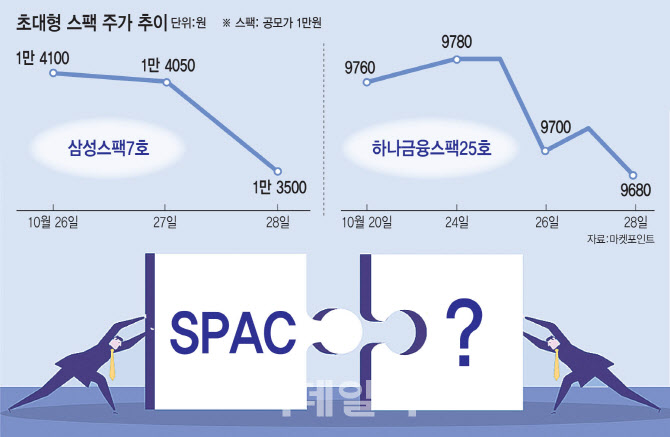

30일 한국거래소에 따르면 이달 공모가 1만원의 초대형 스팩인 삼성스팩7호, 하나금융스팩25호가 코스닥 시장에 신규 상장했다. 이달 26일 상장한 삼성스팩7호는 공모금액 300억원 규모로 설립됐다. 하나금융스팩25호는 지난 20일 상장했으며, 공모 규모는 400억원이다.

스팩은 비상장기업의 인수·합병(M&A)을 목적으로 하는 페이퍼컴퍼니다. 통상 기업가치가 1000억~2000억원 미만으로 작고 직접 상장이 어려운 기업들이 스팩 합병을 활용하기 때문에 공모 금액이 50억~200억원에서 설립된다.

300억원 규모의 초대형 스팩은 지난 2010년 이후 종적을 갖췄다. 주식 시장 호황 국면에서 상대적으로 기업가치가 큰 기업들은 직접 상장을 통해 더 많은 자금을 확보하는 게 유리하다고 판단했기 때문이다. 특히 스팩은 3년 이내에 합병기업을 찾지 못하면 해산되기 때문에, 300억원 이상 규모의 스팩은 합병하려는 기업의 수요가 낮아 실패 모델로 평가됐다.

이달 상장 초대형 스팩 주가 희비…왜?

이달 삼성증권과 하나증권이 상장한 초대형 스팩의 주가를 보면 상반된 흐름이 나타나고 있다. 삼성스팩7호는 지난 28일 1만3500원으로 거래를 마감했다. 전날 대비 3.91% 하락했지만, 공모가(1만원) 대비 35% 상승한 수준이다. 지난 26일 상장 당시 삼성스팩7호는 시초가는 공모가 대비 71.5% 상승한 1만7150원에 형성됐다. 상장 당일 초반에는 1만8000원까지 오르기도 했지만 시초가 대비 17% 넘게 내린 1만4100원으로 거래를 마감한 바 있다.

하나증권의 초대형 스팩인 하나금융스팩25호는 지난 28일 9680원으로 거래를 마쳤다. 전거래일보다 0.41% 하락한 수준이며, 공모가(1만원)에 비해서도 3.2% 하락했다. 하나금융스팩25호는 지난 20일 상장 당일에도 9760원으로 거래를 마감하며 비슷한 수준의 가격을 유지하고 있다.

기관투자자의 의무보유확약 비중도 주가에 영향을 미칠 수 있다. 삼성스팩7호의 의무보유확약 비중은 28.47%다. 반면 하나금융스팩25호는 의무보유확약 물량이 없다.

다만 스팩의 경우 주가가 오르는 게 마냥 좋은 것은 아니다. 상장된 스팩의 주가가 높을 경우 피합병 기업과 합병 비율을 산정하는 과정에서 피합병 회사의 지분가치가 줄어 합병대상을 찾기 어려워지기 때문이다.

무엇보다 업계에선 규모가 큰 기업일수록 높은 밸류에이션을 원하기 때문에 스팩 합병을 성사시키는 데 난관이 따를 것이란 관측이 앞선다. 유경하 DB투자증권 연구원은 “궁극적인 문제는 스팩 사이즈가 커지면 이익 기반의 기업보다 성장성이 우수한 기업들이 대다수인 경우가 많다는 점”이라며 “이런 기업들은 밸류에이션이 높은 만큼 합병비율을 조율하는 작업이 어려울 수밖에 없다”고 설명했다. 그는 이어 “성장성이 큰 기업들은 밸류에이션이 높다는 판단 아래 기업에 유리하게 합병 비율을 정하기를 원하는 반면, 스팩 주주는 저렴한 가격에 합병되는 것을 원한다”며 “스팩 주주들이 기업에 유리한 합병 비율에 반발하면 주총 의결을 거치는 과정에서 합병이 부결될 가능성이 높다”고 덧붙였다.

![[포토] 서울시장과 노원구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700963t.jpg)

![[포토]이재명 더불어민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700672t.jpg)

![[포토]테이프 커팅하는 김연아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700675t.jpg)

![[포토]인사말하는 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700595t.jpg)

![[포토]추경호-박찬대, '회동 성과는?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700546t.jpg)

![[포토]동아오츠카, 오로나민C 마시고 경품 참여 해보세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700513t.jpg)

![[포토] 다회용 컵 사용 발언하는 손정현 스타벅스 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700500t.jpg)

![[포토]최고위원회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700336t.jpg)

![[포토]비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700332t.jpg)

![[포토] 한승수 '통산 승수 3승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600302t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)