![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

이는 통계를 내는 곳마다 통계 기준이 다르기 때문이다. 전문가들은 절대 수치에 집중하지 말고 하락 추세인지, 상승 추세인지 추세선을 봐야 한다고 말한다. 가구 소득 대비 주택 가격 배율(PIR·Price to Income Ratio)은 재작년, 작년을 고점으로 하락하는 추세에 있었다. 그러나 최근 주택 가격이 점차 상승하고 있어 PIR이 다시 올라갈 가능성을 살펴봐야 한다.

|

26배? 10.6배? 12.7배?…어느 것이 현실에 가깝나

한은이 9월 통화신용정책보고서에서 발표한 서울 지역의 소득 대비 주택가격 배율은 올해 중반 26.0배에 달했다. 서울 지역 아파트를 구입하는 데 26년간 소득을 모아야 한다는 의미다.

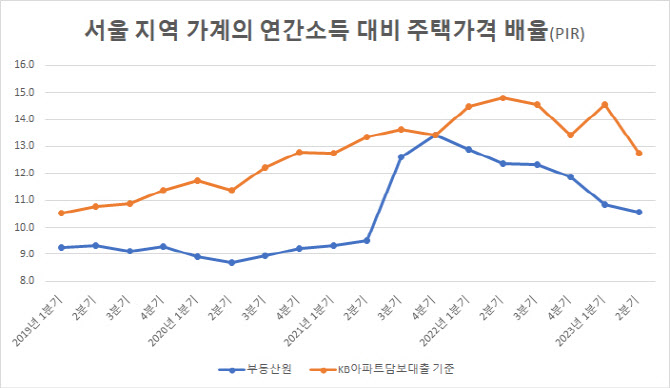

이는 국가간 비교를 하기 위해 국가·도시 비교 통계사이트 넘베오(NUMBEO)를 활용한 것이다. 80개국의 소득 대비 주택가격 배율은 11년 9개월(중위값)로 우리나라의 절반도 채 걸리지 않았다. 우리나라가 소득 대비 집값이 상당히 높은 수준이라는 의미다. 반면 한은이 6월 발표한 금융안정보고서에 따르면 서울 지역 소득 대비 주택가격 배율은 10.6배로 넘베오 통계와 큰 차이가 벌어졌다. 이는 한국부동산원 통계를 활용한 것이다.

두 통계는 왜 이렇게 차이가 나는 것일까. 소득을 모아 집을 사는 데까지 걸리는 기간은 26년일까, 10년 반 정도일까.

넘베오 통계는 일반인들이 소득, 주택 가격 등을 직접 입력해 산출하기 때문에 실시간으로 달라지는 특성이 있으나 주로 국가간 비교가 필요할 때 활용하게 된다. 한은 관계자는 “국제통화기금(IMF)이나 국제결제은행(BIS) 등에서도 국가간 비교를 위해 넘베오 통계를 사용한다”며 “다른 나라와 비교해 올라가는지, 내려가는지 등을 파악해보는 데 의미가 있다”고 밝혔다.

반면 부동산원의 통계는 조금 다르다. 부동산원은 분모가 통계청의 가계동향조사 분위별 평균 소득에서 월 평균 소득을 연소득으로 환산한 값인데 3분위 소득을 기준점으로 한다. 주택 가격도 5등분해 3분위 평균 가격을 기준으로 삼는다. 그러다 보니 분모가 넘베오 통계보다는 클 수밖에 없고 분자인 주택 가격의 경우 상승하더라도 면적과 관계없이 중간값을 기준으로 하다 보니 PIR 자체가 낮게 나오게 된다. KB부동산이 조사한 서울 지역 PIR 역시 6월 10.5배로 부동산원과 유사했다.

KB부동산에선 KB국민은행에서 아파트담보대출을 받은 가구를 대상으로 PIR을 별도로 계산하기도 하는데 이 경우엔 2분기 PIR은 12.7배로 소폭 높게 나타났다. 이는 국민은행 아파트담보대출 대출자의 연소득 중간값과 담보로 평가된 주택 가격의 중위값을 비교해 산출한 것이다.

|

PIR, 재작년 또는 작년 고점 찍고 하락…3분기에도 이어질까

PIR은 소득과 주택을 비교한 통계이다 보니 각각을 어떻게 산정하느냐에 따라 수치가 크게 달라지게 된다. 다만 전문가들은 공통적으로 절대 수치보다는 추세선에 주목하라고 입을 모은다. 한은 관계자는 “PIR은 명확하게 정의된 하나의 방법이 있지 않다”며 “절대 수치에 의미를 두기 보다 추세선을 봐야 한다”고 밝혔다.

이를 고려해서 살펴보면 PIR은 작년 또는 재작년을 최고점으로 하락세를 보이고 있다는 공통점이 있다. 넘베오 통계에 따르면 PIR은 2020년 17.4배에서 2021년 23.6배, 작년 29.4배로 점차 올라 최고점을 기록하다 올해 26배로 낮아졌다. 3년 만의 하락세다. 부동산원 통계에선 2021년 4분기 13.4배로 최고점을 보였다가 6분기 연속 하락, 올 2분기에는 10.6배로 낮아졌다. KB아파트담보대출자 기준 PIR은 작년 2분기 14.8배로 최고점을 기록한 후 올 2분기 12.7배까지 낮아져 2021년 1분기(12.7배) 이후 최저 수준으로 하락했다.

김균표 KB부동산정보팀 수석차장은 “소득 대비 주택가격이 더 크게 하락하면서 PIR이 점차 개선됐다”고 설명했다. 통계청에 따르면 2분기 가계소득(1인 이상, 전국)은 평균 479만원으로 전년동기대비 0.8% 하락한 반면 부동산원의 전국 아파트 실거래가 지수는 2분기 평균 120.8로 1년 전(140.6)보다 14.1%나 급락했다.

집값 상승과 함께 가계대출이 증가하는 현상을 억제하기 위해 가계대출 규제 일부 강화, 주택 공급 대책 등을 내놓고 있지만 시장에 얼마나 먹혀들어갈지는 지켜봐야 한다.

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)