[이데일리 안혜신 기자] 배당의 계절인 연말이지만 대표적인 고배당주로 분류되는 통신주 주가가 부진한 모습이다. 올해 들어서 금리 인상으로 배당주에 대한 매력이 상대적으로 떨어진 데다 실적 부진 우려가 겹친 데 따른 것으로 보인다.

| | [이데일리 조지수] |

|

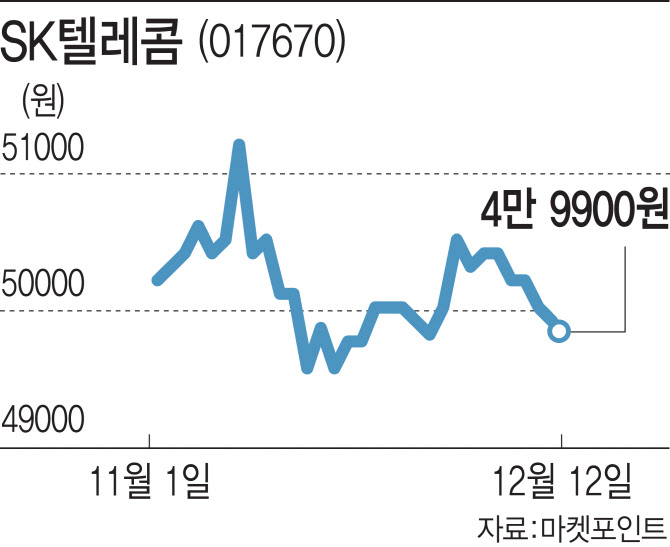

12일 마켓포인트에 따르면

SK텔레콤(017670) 주가는 전 거래일 대비 0.2%(100원) 하락한 4만9900원에 거래를 마쳤다.

LG유플러스(032640) 역시 0.83%(100원) 내린 1만1950원을 기록했다.

KT(030200)는 0.66% 상승했다.

이달 들어서도 통신주 주가는 지지부진한 흐름을 이어가고 있다. SK텔레콤은 12월 들어서만 0.20% 하락했고, LG유플러스도 같은 기간 동안 1.24% 약세를 보였다. KT만 그나마 1.47% 상승하면서 선방하는 모습을 보이고 있다.

통신주는 대표적인 고배당주로 꼽힌다. 최근 기준금리가 급등하면서 배당주에 대한 매력이 예전만은 못한 상황이지만 연말은 여전히 배당주에 대한 관심이 높다. 외국인 역시 이달 들어서

하나금융지주(086790),

KB금융(105560) 등 전통의 고배당주를 쓸어담고 있다. 반면 이달 들어서 SK텔레콤, KT, LG유플러스 등 통신주는 모두 외국인이 순매도를 기록하면서 관심 밖으로 벗어난 모습이다.

배당 시즌임에도 통신주가 외면받고 있는 가장 큰 이유는 역시 실적이다. 3분기 실적이 나쁘지는 않았지만 4분기 실적이 기대에 미치지 못할 가능성이 커지고 있기 때문이다. 에프앤가이드에 따르면 SK텔레콤의 4분기 영업이익 전망치는 3130억원으로 전년비 39.60% 증가했을 것으로 예상되고 있다. 하지만 당기순이익이 1862억원에 그치면서 전년비 40.87% 감소할 것으로 보인다.

KT의 경우는 상황이 더욱 나쁘다. 3분기 영업이익은 4529억원으로 전년비 18.43% 증가했지만 4분기에는 영업이익이 2414억원으로 전년비 34.66% 줄어들 것으로 예상되고 있다. 당기순이익은 전년비 반토막 난 1890억원으로 전망된다. 그나마 LG유플러스는 4분기 전년비 43.65% 증가한 2273억원의 영업이익을 낼 것으로 추산되면서 통신 3사 중 가장 선방할 것으로 보인다.

다만 증권가는 통신사의 내년 전망을 긍정적으로 보고 있다. 하나증권은 최근 통신사에 대한 투자매력도를 ‘높음’으로 5개월 만에 높였다. 통신주 실적 부진에 대한 우려가 이미 주가에 반영된 만큼 내년을 보고 투자에 나서도 될 시기라는 것이다. 특히 내년 초 발표할 올해 KT와 LG유플러스 배당금이 시장 기대치를 충족하면서 주당배당금(DPS) 전망치 상향 조정이 이뤄질 것이라는데 주목했다.

김홍식 하나증권 연구원은 “내년 통신 3사 본사 영업이익 합계는 10% 성장할 전망”이라면서 “내년 거시 환경이 불안해 다시 통신주 선호도가 높아질 것으로 보이며, 따라서 내년 2윌 이후를 바라보고 통신주 매수를 추천한다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]정남수 '실수없이 판단하자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700673t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

!["패밀리카야, 스포츠카야"…'폭발적 SUV' 벤츠 AMG GLC 43[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800065t.jpg)