|

1일 금융당국에 따르면, 금융위원회와 금융감독원은 이날 ‘가계부채 관리 TF’를 발족하고 10·26 가계부채 대책의 이행 방안 마련 등에 착수했다. 이행방안에는 전세대출의 분할상환 유도 및 인센티브 방안 마련도 포함됐다.

금융당국 관계자는 “전세대출 분할상환 우수 금융회사 기준을 어떻게 정하고 어떻게 우대할지 구체적인 방안을 마련할 것”이라고 말했다. 앞서 정부는 10·26 대책에서 전세대출 분할상환 우수 금융회사에 정책모기지 배정을 우대한다고 밝혔다.

현재 당국은 올해부터 행정지도를 통해 전세대출의 경우 2년간 원금 5% 이상을 분할상환하면 해당 대출 잔액을 분할상환대출로 인정하고 있다. 전세대출 2억원을 빌린다면 2년간 1000만원을 갚으면 1억9000만원에 대해 은행의 분할상환 대출 실적으로 잡아준다는 얘기다.

전세대출 5%를 분할상환한다고 해도 부담이 적지는 않다. 2억원의 5%인 1000만원을 2년간 원금 분할상환한다면 매달 41만7000원을 갚아야 한다. 3%정도의 이자까지 더해지는 걸 감안하면 이자만 갚다가 만기에 한꺼번에 갚는 거치식 전세대출보다 부담이 크다. 다만, 원금이 줄어듦에 따라 이자가 주는 효과는 있다.

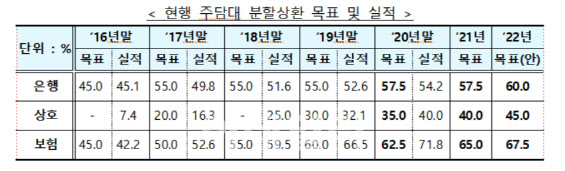

현재 전세대출 분할상환 비중은 2~3%수준이다. 집단대출과 전세대출 등 만기가 짧은 주택담보대출을 뺀 개별주택담보대출의 분할상환 비율이 6월말 73.8%인 것에 견줄 수 없는 수준이다. 은행권 한 관계자는 “전세대출은 서민 실수요자들이 대부분 이용해 원금 나눠갚는 것을 부담스러워하지 않는 경우가 거의 없다”고 말했다.

분할상환 관행의 미정착은 차주의 일시상환 위험 노출, 가계부채 질적 건전성 저하 등의 문제를 초래한다. 여기에 가계부채 급증을 일으키는 주된 요인이라는 분석이다. 가계부채가 2016년말 1184조원에서 올해 9월말 1613조원으로 36.3% 불어나는 동안 분할상환이 의무화된 은행권 개별주담대는 276조2000억원에서 269조4000억원원 0.2% 외려 줄었다.

|

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)