[이데일리 이정현 기자] 메리츠증권은

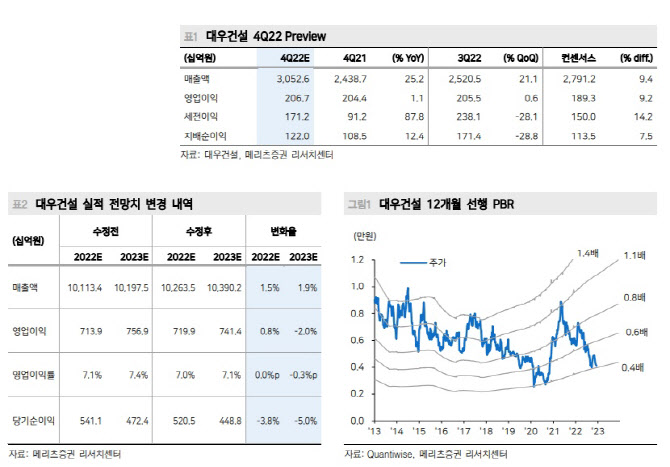

대우건설(047040)에 대해 “불안한 업황에도 견조한 원가율과 베트남 이익 개선에 힘입어 기대치를 상회하는 4분기 실적을 기록할 것”이라 말했다. 투자의견은 ‘매수’, 목표주가는 5500원을 유지했다.

문경원 메리츠증권 연구원은 6일 보고서에서 “시장을 짓누르는 미분양 우려가 걷히기 전까지 중장기적 접근 필요하다”며 이같이 밝혔다.

문 연구원은 “건설 산업 전체를 억누르고 있는 미분양에 대한 우려가 걷히기 전까지 동사를 포함한 주택 관련주에 대한 적극적인 매수 전략은 어렵다”면서도 “역사적 저점인 것을 감안 시 추가적인 하방도 제한적이며 원전, LNG 시장에서의 동사의 수주 경쟁력을 감안하면 중장기적인 관점에서는 여전히 긍정적인 접근이 유효하다”고 진단했다.

메리츠증권은 대우건설이 4분기 실적으로 연결영업이익은 전년동기대비 1.1% 증가한 2067억 원으로 컨센서스를 소폭 상회할 것으로 내다봤다. 문 연구원은 “주택 매출에 특이 사항이 없었던 가운데 주택 부문의 총이익률은 3분기에 이어 견조한 흐름을 이어갈 전망”이라며 “베트남 THT 사업에서 11월부터 입주가 본격화되면서 이익 기여도가 크게 늘 것으로 보이는 것이 컨센서스 상회의 주요 요인”이라 말했다.

관련 이익은 올 1분기에도 지속 인식될 예정이다. 지난해 4분기 분양은 4400세대, 2022년 연간 분양 물량은 1만7700세대 수준으로 가이던스를 하회한 것으로 파악된다.

올해는 원전을 비롯한 주택 외 사업에 대한 기대가 크다. 문 연구원은 “2022년 동사의 대표 공종 업황이 개선되고 있는 반면 파이프라인은 뚜렷한 개선세가 없었던 점이 아쉬움으로 작용했다”면서도 “2023년부터는 신규 파이프라인에 대한 기대를 가져도 좋다”고 했다.

이어 “특히 원전은 폴란드 퐁트누프 원전의 한국 컨소시엄 수주가 유력한 가운데 2024년 착공 예정인 신한울 3,4호기에 대한 수주도 기대해볼 수 있다”고 했다.

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)