![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

모·자회사간 주식 맞바꿈…자금없이 회사 인수 가능

|

옐로모바일 자회사 관계자는 21일 “옐로모바일은 초기 스타트업 벤처들이 서로 힘을 합쳐 함께 발전하자는 차원에서 만들어졌다”며 “잠재력이 높은 벤처기업의 연합체이기 때문에 성장 가능성도 무궁무진하다”고 말했다. 이어 “옐로모바일은 현재 주식 교환과 현금 지급 방식을 혼용해 벤처 기업을 계열사로 흡수하고 있다”며 “주식 교환 방식이 대부분이며, 현금 지급 방식은 인수하기로 한 업체가 벤처캐피털 등으로부터 투자를 받은 경우에만 사용하고 있다”고 덧붙였다.

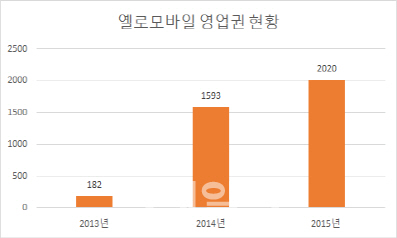

문제는 옐로모바일이 주식 교환 방식으로 자회사를 늘리는 과정에서 미래 가치 등을 반영해 상대 기업의 가치를 공정가치보다 높게 평가하고 있다는 점이다. 이는 기업회계상 ‘영업권’으로 구분되며 예컨대 1주당 공정가치가 10만원인 A회사의 주식을 성장 잠재력 등 미래 가치를 반영해 15만원으로 평가했을 때 5만원은 영업권으로 잡히는 셈이다. 올 상반기 기준 옐로모바일의 영업권은 2020억원에 달한다. 2013년 말 영업권이 182억원이었던 것과 비교하면 2년도 채 안 된 시점에서 규모가 약 11배 늘었다.

한 회계법인 관계자는 “옐로모바일은 주식 교환때 인수가치를 순자산가치의 4~5배로 설정하고 있다”며 “계열사들이 꾸준한 성장을 한다면 문제가 없겠지만 예상보다 저조한 성과를 낸다면 상황은 급격하게 달라질 수 있다”고 말했다. 이어 “현재 자산으로 잡혀있는 영업권을 손실로 처리해야 하기 때문”이라고 덧붙였다.

주식 스왑을 통한 계열사 흡수로 회사 몸집을 키우는 만큼 한계점이 명확하다는 점도 단점으로 꼽힌다. 회사 규모가 커질 수록 이에 걸맞는 벤처기업을 인수하기 위한 난이도 역시 높아지기 때문이다. IB업계 관계자는 “피인수회사 입장에서 보면 가치가 10억원짜리 지주회사가 성장을 통해 200억원짜리가 될 것이라고 하는 것은 논리적으로 타당하면 믿을 수 있다”며 “하지만 1조원짜리 회사가 우리는 성장을 통해 20조원짜리가 될 것이라고 하는 것은 정말 획기적인 방법이 아니고서는 믿기 어려운 게 사실”이라고 말했다.

향후 지분율 공정성 놓고 계열사간 갈등 소지도 커

향후 상장이 본격화될 경우 교환한 주식(지분율)의 공정성을 놓고 계열사 간 갈등이 발생할 소지도 있다는 점도 문제다. 위에 사례로 제시했던 A회사보다 가치가 낮았던 B회사가 있었는데 실적이 좋아져 매출 기여도가 급격히 늘어났고, A회사는 갈수록 실적이 나빠져 매출 기여도가 낮아졌다면 B회사는 A회사보다 더 많은 지분을 달라고 요구할 가능성이 있다. 또 옐로모바일의 자금 회수(엑시트) 수단인 주식 상장에 실패할 경우 차입금 상환 압박이 심해져 자금난에 처할 수 있다.

옐로모바일 이전에도 주식교환 방식을 통한 성장을 추구하던 회사가 있었다. 국내 보일러업체인 리타워텍이 그 주인공이다. 리타워텍은 지난 2000년 등장해 옐로모바일과 같은 주식교환 방식으로 인수합병(M&A)을 진행했다. 그해 1월 2000원이었던 주가는 새로운 금융기법 도입에 따른 성장에 대한 기대감으로 5월에 362만원까지 급등했다. 하지만 내실 없이 덩치만 키운 탓에 리타워텍은 M&A로 인한 계열사 흡수가 주춤해지면서 주가는 하락하기 시작했다. 당시 300만원이 넘던 주가는 20원까지 폭락했고 리타워텍은 2003년 시장에서 퇴출됐다.

▶ 관련기사 ◀

☞ [흔들리는 옐로모바일]①장외주가 넉달새 40%↓ `비상등`

☞ [흔들리는 옐로모바일]②불투명해지는 `IPO의 꿈`

☞ [흔들리는 옐로모바일]③거대 벤처연합군의 명과 암

☞ [흔들리는 옐로모바일]⑤대출로 이어진 경영진과 母-子회사

☞ [흔들리는 옐로모바일]⑥-끝 "3분기 반드시 흑자전환하겠다"

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![“근데! 하지만! 하우에버!” 피식대학 정재형의 차, 뭐길래[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700030t.jpg)

![[포토]이정민 '홀인원 성공한 기적의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700428t.jpg)