![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

하루만 증권사 예탁금 통장에 넣어 놓고 있어도 꽤 많은 수익을 얻을 것 같습니다. 증권사들은 이렇게 모인 58조원을 갖고 얼마를 벌까요?

|

이를 알아보기 위해서는 먼저 각 은행들의 여수신계정(은행에 들어온 돈과 나간 돈을 정리해 놓은 표)을 살펴봐야 합니다.

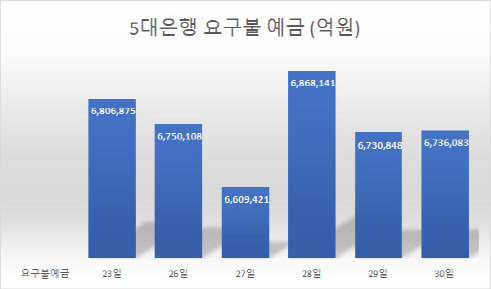

지난 7월 26일 5대(국민·신한·하나·우리·농협)은행 요구불예금에서 빠져나간 금액은 5조6767억원이 됩니다. 27일에는 14조687억원이 인출됐습니다. 26일과 27일 두 영업일 동안에만 19조7454억원이 나간 것이지요.

이후 ‘뜨악’할 만한 일이 벌어집니다. 청약 다음날에 25조8720억원이 5대은행 요구불예금에 입금됩니다. 하루 만에 26조원 가까운 돈이 되돌아 온 것입니다. 증거금 환불일은 29일인데, 28일날 26조원이 돌아온 것입니다.

|

결론부터 말씀드리자면 이 돈은 ‘한국증권금융’이라고 하는 제3의 금융기관이 시중은행에 입금한 것입니다. 금융투자업 규정에 따라 증권사가 제3의 기관에 증거금을 예치해 놓는 것이지요.

한국증권금융은 증권금융전담회사입니다. 증권사가 받은 증거금을 임시로 대신 맡아주는 기관입니다. 쉽게 말해 증권사를 고객으로 하는 은행이라고도 볼 수 있습니다.

다만 한국증권금융은 은행들의 당좌예금이나 MMDA 계좌에 자신들이 운용하는 돈을 넣어 둡니다.

카카오뱅크 공모주 청약도 마찬가지입니다. 증권사들은 증거금을 모아서 한국증권금융에 예치를 합니다. 한국증권금융은 각 은행별로 있는 자사 당좌예금에 이를 분산해 넣어 둡니다. 이때 시중은행은 수탁사 개념이 되는 것이지요. 서울시의 시금고처럼 은행이 돈을 대신 맡아주는 역할입니다.

먼저는 5대 은행 외 다른 은행에 한국증권금융이 넣어놓았을 가능성이 높습니다. 여러 은행에 분산되다보니 5대은행 여수신 계정에 잡히지 않은 것입니다.

은행 별로 당좌예금과 MMDA에 대한 기준이 다른 것도 있습니다. 당좌예금은 요구불 예금 범주에 들어가지만 MMDA는 은행마다 기준이 다릅니다.

어떤 은행은 MMDA를 요구불 예금에 포함하지만, 또다른 은행은 MMDA를 넣지 않습니다. 엄밀히 말해 MMDA는 예금이 아니라 금융상품에 가깝습니다. 요구불예금에 포함되지 않는 게 맞습니다.

그러나 많은 기업들이 MMDA를 편의상 당좌예금 계정처럼 쓰고 있습니다. 파킹통장처럼요. 이 같은 현실을 반영해 MMDA를 요구불예금에 넣는 것입니다.

그러면 왜 은행 계좌를 한국증권금융이 이용하는 것일까요? 은행이 갖고 있는 안정성과 자산 규모 때문입니다. 5대 은행이 보유한 수신 자산 규모만 1000조원이 넘습니다. 이자율은 증권사 CMA보다 낮아도 한꺼번에 수십조원의 돈을 맡기기에는 은행이 더 나을 수 있습니다.

한국증권금융 관계자도 “청약 증거금과 무관하지만, 우리 회사는 유동성과 안전성을 최우선해 은행별 MMDA에 분산해 운용중”이라고 전했습니다.

58조원의 이자? 초라한 정도

한국증권금융에 따르면 자신들이 증권사에 지급하는 이자율은 10bp라고 합니다. 연리 0.1%입니다. 하루만 맡겨 놓아도 연리 기준 0.1%의 이자를 지급하는 것입니다. 이 이자는 은행 당좌예금에서 나오는 이자율입니다.

단순 계산으로 58조원의 0.1%는 580억원입니다. 1년 이자가 580억원이니 하루 이자는 1억5890억원 정도 됩니다. 이걸 4개 증권사가 나눠서 가져갑니다. 58조원이란 돈이 움직인 것과 비교하면 적은 수준입니다.

게다가 증권사는 58조원 예치에 대한 비용을 내야 합니다. 한국증권금융에 예치하기 위해 쓰는 비용입니다. 증권사 관계자는 “모인 증거금을 다 모아서 송금하는 게 아니라 어음을 발행한다”고 말했습니다. 어음 발행 수수료와 이자가 붙는 것입니다.

어음을 발행하는 이유는 간단합니다. 어차피 하루 정도 예치해 놓는 돈인데, 수십만 증권사 계좌에 분산된 돈을 한 데 모으는 게 비효율적일 수 있기 때문입니다. 비대면 계좌 사용이 늘어난 요새 더욱 그렇습니다.

은행과 증권사는 무엇을 얻나?

수십조원이 오가는데 은행도 증권사도 얻는 수익은 크지 않아 보입니다. 그럼에도 이들이 얻는 게 있다면 무엇일까요?

은행은 회계적으로 이점이 있습니다. 비록 하루만에 들어갔다 나왔다 하지만, 은행의 수신 자산 규모가 늘어나도록 ‘계상’됩니다. 회계적으로 나쁠 게 없습니다.

증권사는 58조원 자체보다는 공모주 청약을 주관하면서 얻는 수수료 이익이 큽니다. 상장사와 투자자 모두에게 받는 것입니다. 이렇게 얻는 수익이 수십억원에 달하니, 58조원 예치 수익 정도는 눈에 들어오지도 않을 것입니다.

![[포토]한진선 '조준은 우승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100002t.jpg)

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]박단유 '미소로 출발하는 첫 홀'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100039t.jpg)

![모델 한혜진이 선택한 스테디셀러 ‘국민 일꾼’ 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100042t.jpg)