![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

그런데 최근 들어 이러한 흐름에 큰 변화가 나타나고 있다. 이른바 ‘베이비붐 세대’(1955년~1974년)의 본격적인 고령화 진입과 저출산 시대가 맞물리면서 전체 사회 구성원의 연령대가 점차 높아지면서다. 자본시장이 실버·헬스케어 시장에 거액의 투자를 아끼지 않는 것도 이러한 사회 변화와 맞닿아 있다. 젊은 층보다 고령층이 더 많은 사회 출현이 코앞으로 다가오면서 해당 섹터(분야)의 업사이드(상승여력)는 기정사실화하고 있다. 한 경영참여형 사모펀드(PEF) 운용사 관계자는 “성장세는 100% 퍼센트 확신한다”며 “그건 전망이 아니라 사실이다”고 말할 정도다.

|

지난해 역대급 한파를 경험했던 자본시장은 새해 들어 빠른 회복세를 보이고 있다. 금리가 더는 자이언트 스텝(0.75% 인상)을 밟지 않을 것이라는 확신에다 기업가치가 크게 빠진 기업에 투자할 기회로 판단하고 있어서다.

이런 흐름 속 눈길을 끄는 것은 헬스·실버케어 산업 투자라고 해도 과언이 아니다. 자본시장은 케어(Care) 산업 선점에 발 빠르게 반응하고 있다. 올해 들어서만 헬스·실버케어 산업에 투자하려는 유동성만 10조원 넘게 폭발하고 있다.

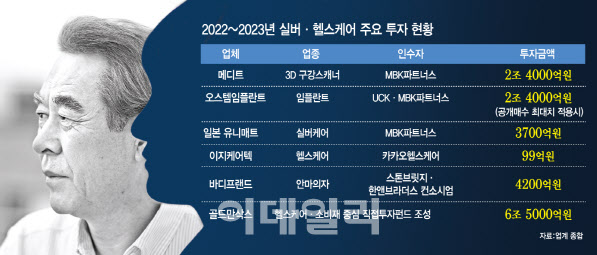

14일 자본시장에 따르면 새해 헬스·실버케어에 투자하는 유동성(시중자금)은 약 10조9000억원으로 추산된다. MBK파트너스가 3D구강 스캐너 업체인 메디트를 2조4000억원에 인수하기로 했고, UCK컨소시엄이 최대 2조원 규모의 오스템임플란트(048260) 공개매수에 나선 상황이다.

PEF 운용사들은 빠른 기간에 실적을 낼 수 있는 덴티스트리(치과진료)나 실버케어에 투자를 집중하고 있다. 시장에서는 덴티스트리(치과진료) 시장이 가장 대중적이고 진입 장벽이 낮은 헬스케어 업종이라는 점에서 답을 찾고 있다. 초고령화 사회에 진입했을 때 치과진료 수요가 폭발적으로 증가할 것이라는 점에 베팅했다는 분석이다.

특히 글로벌 점유율이 미국이나 유럽 지역과 비교해 낮은 중국 시장을 겨냥하고 있다는 관측이다. 제로 코로나 정책으로 형편없는 의료 시스템을 목격한 중국 국민이 앞다퉈 건강보험 가입에 나서고 있다는 것도 힘을 싣는 포인트다. MBK 내부에서도 “14억 인구의 이빨은 지금도 썩고 있다”며 덴티스트리 투자를 높게 평가하고 있다.

‘규모의 경제’ 구현한다면 승산 있다

MBK는 실버케어 산업에도 관심을 보이고 있다. MBK는 지난 4일 일본 실버케어 업체인 유니매트 인수에 3700억원을 투자했다. 앞선 2021년 3월 MBK가 인수한 실버케어 업체인 츠쿠이홀딩스까지 더하면 MBK가 실버케어에 투자한 금액은 1조원을 넘는다.

상조 업계 시장 점유율 1위 업체로 올라선 프리드라이프도 관련 업종 투자로 분류된다. 최근에는 여행 전문사 프리드투어 흡수합병 절차를 완료했다. 이로써 프리드라이프는 ‘좋은라이프’, ‘금강문화허브’, ‘모던종합상조’와의 상조 4개사 통합에 이어 프리드투어까지 합치면서 총 선수금 약 1조8000억원, 총 자산 2조2000억원 규모 기업이 됐다.

자본시장이 케어 산업에 투자를 서슴지 않는 이유는 비즈니스 모델이 ‘된다, 안된다’ 개념이 아닌 ‘무조건 된다’는 확신에 있다. 이제는 거스를 수 없는, 대대적인 성장세가 본격화할 산업이라는 게 업계 설명이다.

이런 분위기 속에서 PEF 운용사들은 실적이 확실하고 향후 잠재력이 큰 포트폴리오(투자처) 선별에 집중하고 있다. 해당 섹터에 관심이 부쩍 높아진 상황에서 대형 투자를 통해 ‘규모의 경제’를 구축할 수 있다면 승산이 있다는 판단이다.

한 업계 관계자는 “고령화 시대가 임박했지만, 그에 비해 관련 산업이나 서비스 수준은 이 속도를 따라가지 못하고 있다는 점을 부인할 수 없다”며 “현대 의학 개발로 평균 수명이 높아진 상황에서 고령화 인구가 늘어날 것에 대비해 규모의 경제를 실현하려는 움직임이 가속화 하고 있다”고 말했다.

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]브랜드스토어에서 '데미소다를 즐기다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400735t.jpg)

![[포토] 농협, 출하선급금 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400616t.jpg)

![[포토]강기정, '오월 광주의 편지 전달'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400559t.jpg)

![[포토]교도관과 함께 구치소 나서는 윤석열 대통령 장모 최은순씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400504t.jpg)

![[포토]'을지로위원회 공부모임 참석한 우원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400132t.jpg)

![[포토] 미우미우 앰배서더 발탁된 장원영](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300210t.jpg)

![[포토]첫 비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300790t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)