|

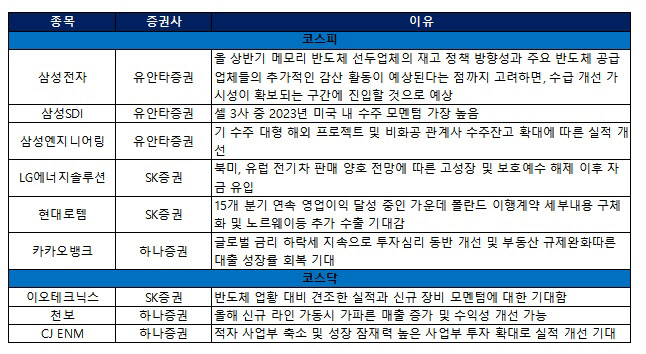

삼성전자는 지난해 4분기 메모리 반도체 가격 및 비트그로스가 기존 예상을 크게 하회하면서 반도체 사업부문 영업이익이 8000억원으로 유안타증권 추정치 및 지속 낮아진 시장 컨센서스를 크게 하회했다. 유안타증권은 공급업체들은 작년 12월부터 재고를 소진시키기 위해 적극적으로 프로모션을 진행했을 것으로 추정된다는 점에 주목했다. 올 상반기 메모리 반도체 선두업체의 재고 정책 방향성과 주요 반도체 공급업체들의 추가적인 감산 활동이 예상된다는 점까지 고려하면, 수급 개선 가시성이 확보되는 구간에 진입할 것이란 전망이다.

삼성SDI(006400)도 주간추천주로 제시됐다. 2024년 기준 기업가치 대비 상각전 영업이익(EV/EBITDA) 멀티플 9배 수준으로 밸류에이션이 낮아졌다. 2차전지 배터리셀 3사 중 2023년 미국 내 수주 모멘텀 가장 높다는 이유다.

유안타증권은 삼성엔지니어링(028050)에도 주목했다. 이미 수주한 대형 해외 프로젝트 및 비화공 관계사 수주잔고 확대에 따른 실적 개선이 전망된다. 주택 분양시장 위축에 따른 섹터 내 상대적 메리트와 사우디, 카타르 등 연내 중동 대형 화공 프로젝트 수주 가능성이 점쳐진다. 탄소 중립, 친환경 플라스틱 분야의 신사업 부문 점진적 구체화할 것이란 판단이다.

이오테크닉스(039030)는 반도체 업황 대비 견조한 실적과 신규 장비 모멘텀에 대한 기대함이 커질 것으로 전망되며 주간추천주에 올랐다. 글로벌 반도체 업황 부진에 따른 자본지출 감소가 부담될 수 있으나, 상대적으로 첨단 패키지에 대한 견조한 수요 속에 스텔스 다이싱(Stealth dicing), 그루빙(Grooving) 장비의 하반기 매출 인식 시작된데 따른 기대감이다.

올해 이월수주 잔고는 2000억 원을 상회할 것으로 예상되며 올 상반기 실적 우려는 반도체 업황 악화 대비 크지 않을 전망이다. 이오테크닉스의 지난해 4분기 연결 매출액은 1026억 원, 영업이익 213억 원으로 시장 컨센서스를 상회할 것으로 예상된다.

하나증권은 카카오뱅크(323410)를 주간추천주로 제시했다. 최근 글로벌 금리 하락세 지속으로 투자심리 동반 개선 예상되며 주택 관련 대출 출시 이후 점유율 확대 및 부동산 규제 완화시 대출 성장률 회복이 기대된다.

천보(278280)도 주간추천주다. 지난해 4분기 매출액이 전년 대비 2% 감소한 862억 원, 영업이익은 22% 감소한 154억 원 전망된다. 하지만 올해 신규 라인 가동 시 가파른 매출 증가가 가능하며 수익성 개선도 가능할 것이란 분석이 나왔다.

CJ ENM(035760)은 적자 사업부가 축소되고 성장 잠재력 높은 사업부 투자를 확대하고 있어 상당한 실적 개선이 기대된다. 지난해 4분기 매출액은 전년 대비 32% 증가한 1조3000억 원, 영업이익은 15% 늘어난 342억 원으로 전망된다.

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)